📊چین ناجی بازار نفت

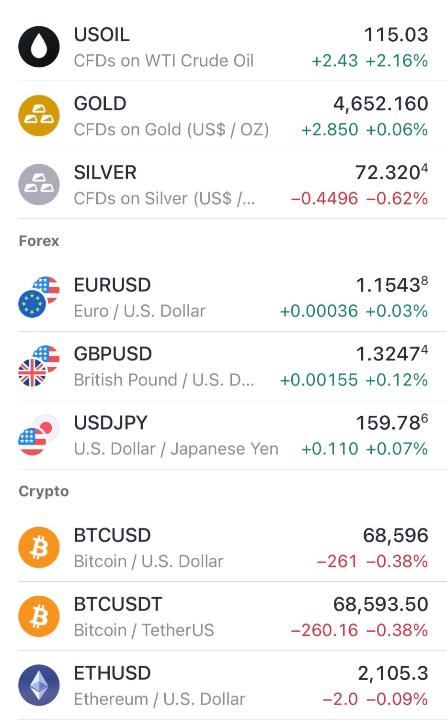

در حالی که جنگ ایران و بحران تنگه هرمز بازار جهانی انرژی را وارد شوک کرده، گزارش جدید بلومبرگ نشان میدهد چین واردات #نفت خود را حدود ۲۵٪ کاهش داده؛ اما بدون افت محسوس ذخایر نفتی.

این یعنی پکن با استفاده از ذخایر عظیم استراتژیک، توسعه خودروهای برقی و کاهش مصرف واقعی نفت و استفاده از زغال سنگ، عملاً بخشی از کمبود عرضه جهانی را جبران کرده و مانع جهش شدیدتر قیمت نفت شده است.

بازاری که انتظار نفت ۱۵۰ دلاری داشت، فعلاً با «کاهش تقاضای چین» کنترل شده؛ اما اگر این ذخایر با طولانی شدن جنگ رو به پایان برود، شوک اصلی هنوز میتواند در راه باشد.

در حالی که جنگ ایران و بحران تنگه هرمز بازار جهانی انرژی را وارد شوک کرده، گزارش جدید بلومبرگ نشان میدهد چین واردات #نفت خود را حدود ۲۵٪ کاهش داده؛ اما بدون افت محسوس ذخایر نفتی.

این یعنی پکن با استفاده از ذخایر عظیم استراتژیک، توسعه خودروهای برقی و کاهش مصرف واقعی نفت و استفاده از زغال سنگ، عملاً بخشی از کمبود عرضه جهانی را جبران کرده و مانع جهش شدیدتر قیمت نفت شده است.

بازاری که انتظار نفت ۱۵۰ دلاری داشت، فعلاً با «کاهش تقاضای چین» کنترل شده؛ اما اگر این ذخایر با طولانی شدن جنگ رو به پایان برود، شوک اصلی هنوز میتواند در راه باشد.