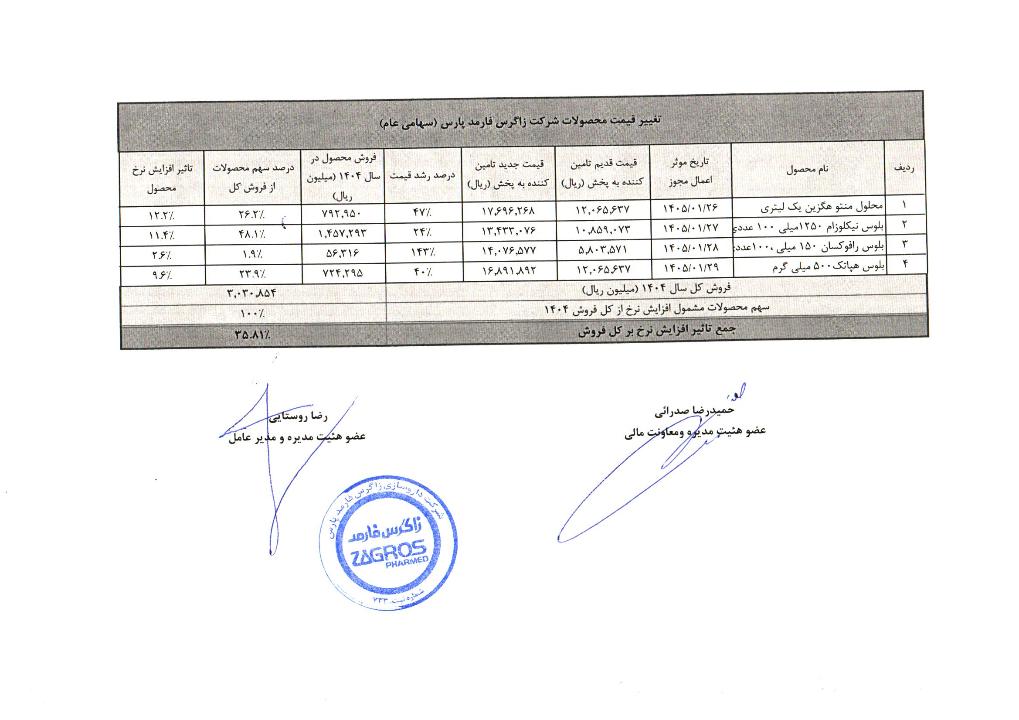

افشای اطلاعات بااهمیت، دریافت مجوز تغییر در نرخ فروش محصولات- گروه ب

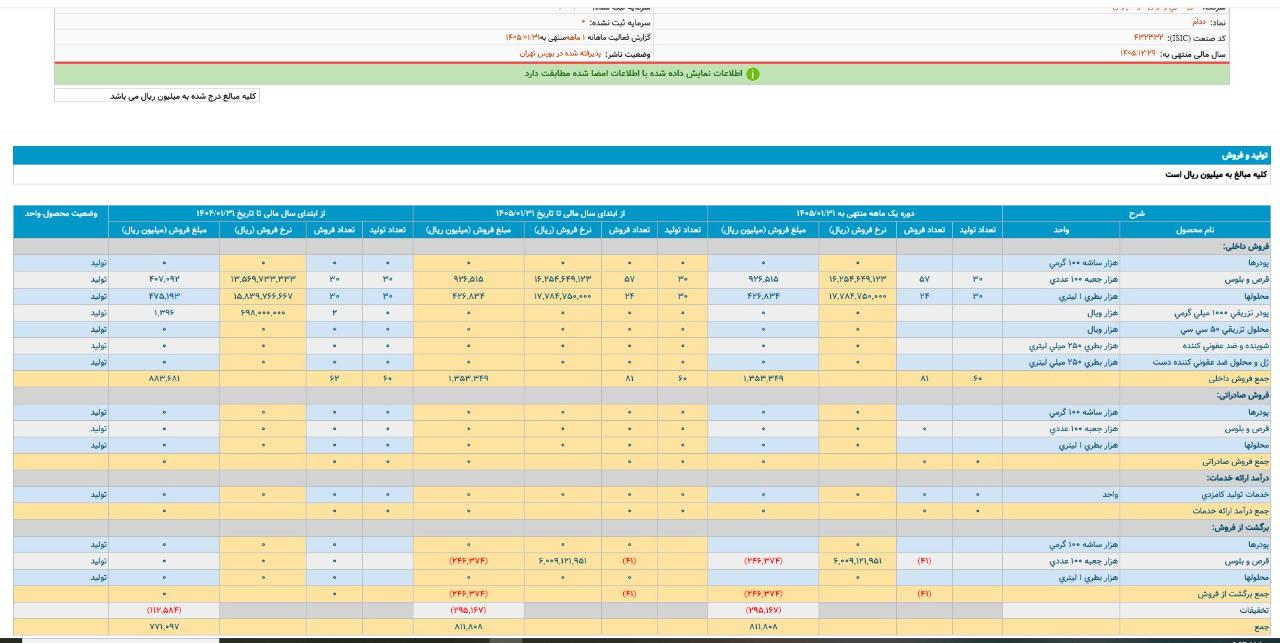

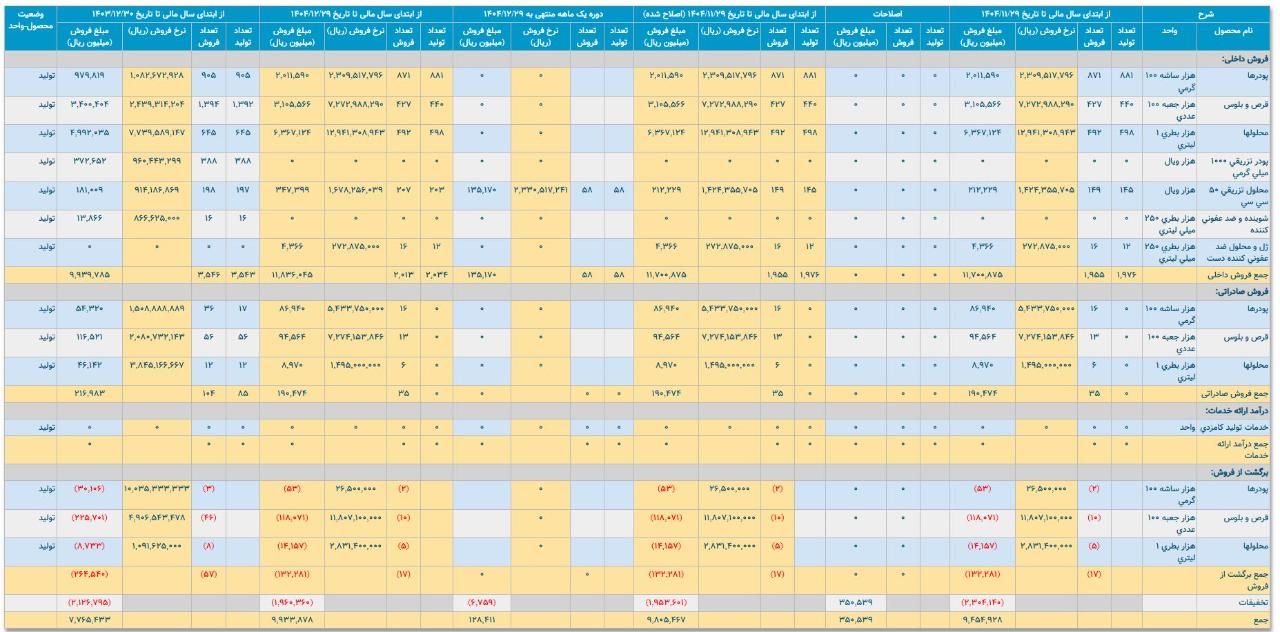

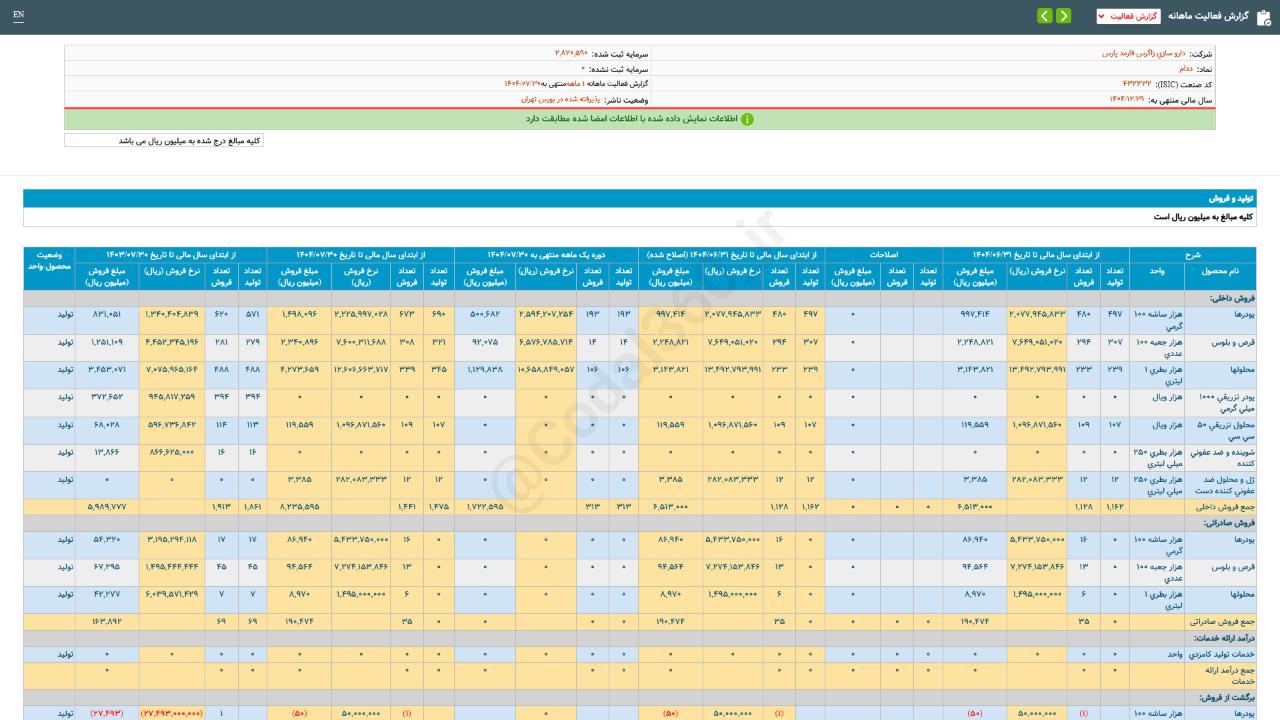

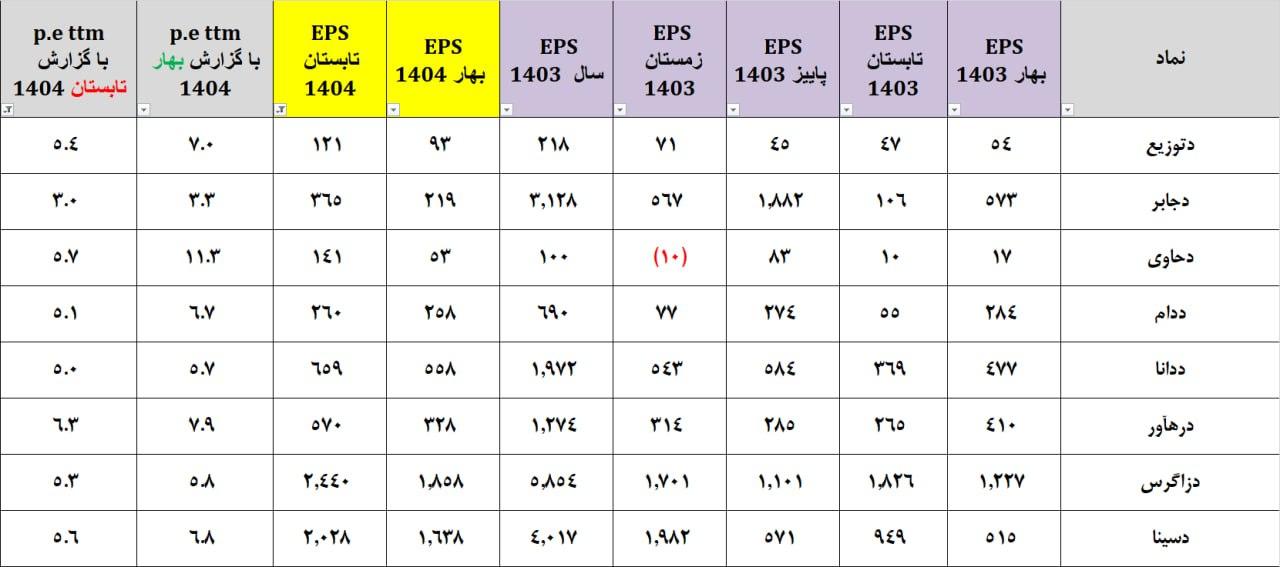

#ددام

نرخ فروش تعداد 4 محصول این شرکت به جهت پوشش هزینه های ناشی از افزایش قیمت مواد اولیه، سربار و دستمزد پرسنل و بر اساس مجوزات دریافتی از سندیکای تولید کنندگان و صادر کنندگان داروهای دامپزشکی افزایش یافته است.

لازم به ذکر است فروش این محصولات نسبت به کل دارایی ها در سال مالی قبل حدود 21% و نسبت به کل درآمد فروش در سال مالی قبل حدود 31% می باشد.

#ددام

نرخ فروش تعداد 4 محصول این شرکت به جهت پوشش هزینه های ناشی از افزایش قیمت مواد اولیه، سربار و دستمزد پرسنل و بر اساس مجوزات دریافتی از سندیکای تولید کنندگان و صادر کنندگان داروهای دامپزشکی افزایش یافته است.

لازم به ذکر است فروش این محصولات نسبت به کل دارایی ها در سال مالی قبل حدود 21% و نسبت به کل درآمد فروش در سال مالی قبل حدود 31% می باشد.