🔔بررسی گزارشات فصلی بهار 7

14040430

✅

#شبریز چراغ دوم پالایشی ها رو با یک گزارش عالی روشن کرد. بهار 155 تومان ساخت، 205% بیشتر از مدت مشابه و 46% کل سود سال گذشته PE~4.1 ، قیمت 1772 تومان

✅سوپرگزارش

#ساروم طبق انتظار. بهار 657 تومان ساخت، 121% بیشتر از سال گذشته PE~6.3 ، قیمت 11872 تومان

▫️ با حاشیه سود 68% رکورد تاریخی رو زد. از طرفی هزینه عمومی-اداری حتی از سال گذشته هم کمتر بوده! که باعث شده عملکرد حتی کمی بهتر از انتظار هم باشه. عالی بود.

✅

#دابور سهم غیرمنتظره ها، عالی بود. بهار 129 تومان ساخت، 63% بیشتر از مدت مشابه و به اندازه کل سود سال گذشته! PE~8.5 ، قیمت 1469 تومان

بریم ببینیم چی شد. سال گذشته فقط بهار خوب بود و فصول بعد افت جدی عملکرد داشت و حتی زمستان بواسطه هزینه مالی سنگین زیان ساخت. حال بهار با رشد 55% الی 100% نرخ محصولات و فروش خوب و حاشیه سود خوب 53% به این عملکرد رسید. فصول بعد احتمالا حاشیه سود کمتر بشه و به حوالی 45% برسه ولی در صورت حفظ روند تولید و فروش می تونه این عملکرد رو ادامه بده.

✅

#بپیوند مثل بقیه گروه عالی بود. بهار 51 تومان ساخت، 200% بیشتر از سال گذشته PE~8.4 ، قیمت 976 تومان

▫️بعکس خیلی از نمادهای گروه نوسان حاشیه سود زیادی داره. حالا بهار هم حاشیه سود و هم درآمد رشد داشته که منجر به این گزارش عالی شده. تابستان خیلی بهتر خواهد بود.

✅

#وخاور طبق انتظار عالی بود.بهار 20 تومان ساخت، 56% بیشتر از سال گذشته PE~3.4 ، قیمت 374 تومان

▫️بلحاظ تراز عملیاتی بهترین بانک در بهار بوده و لذا سود عملیاتی 48% رشد داشته. یک گزارش خوب از یک بانک خوب

✅

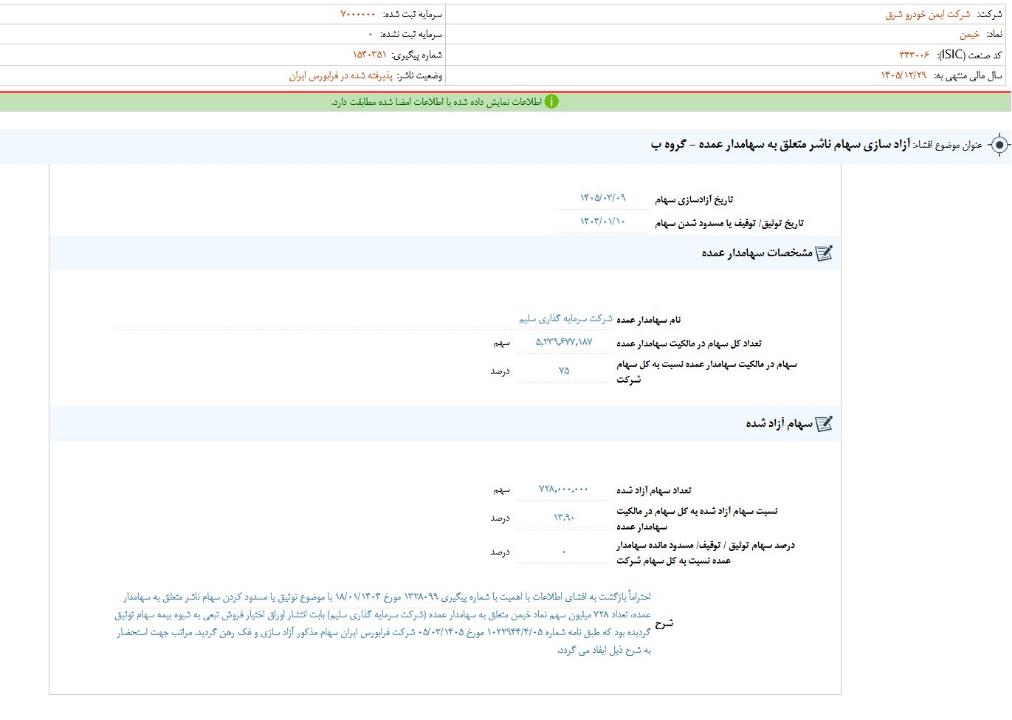

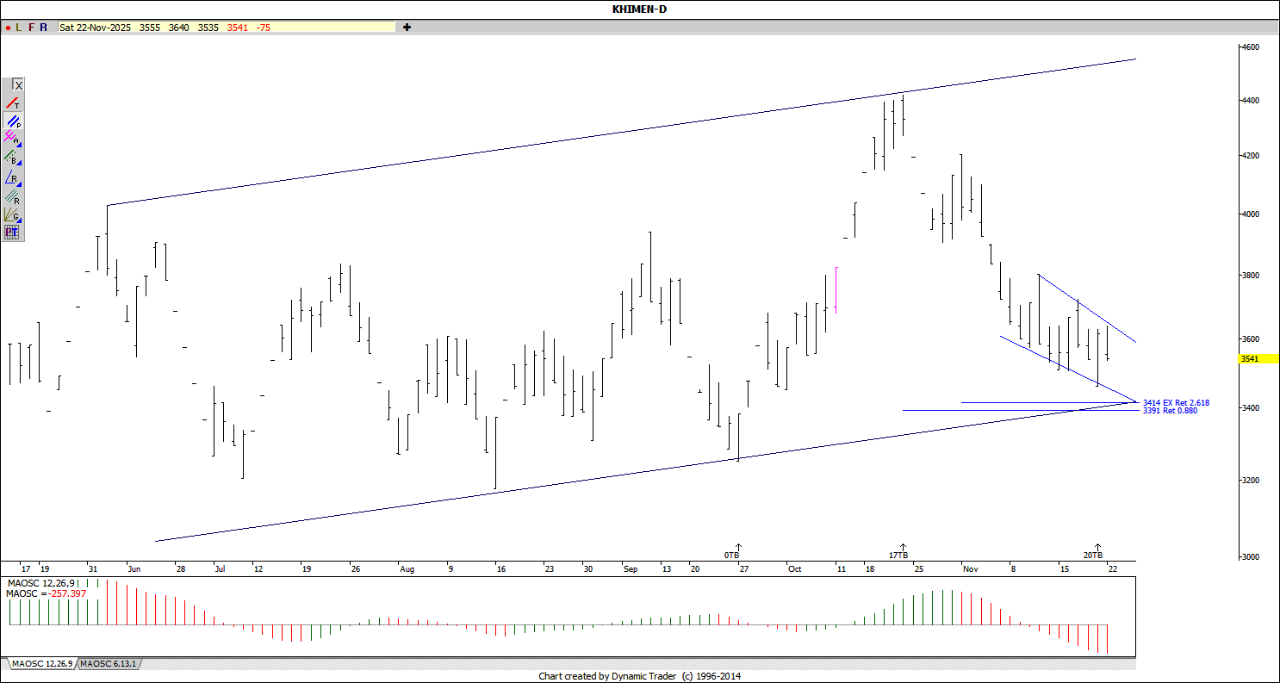

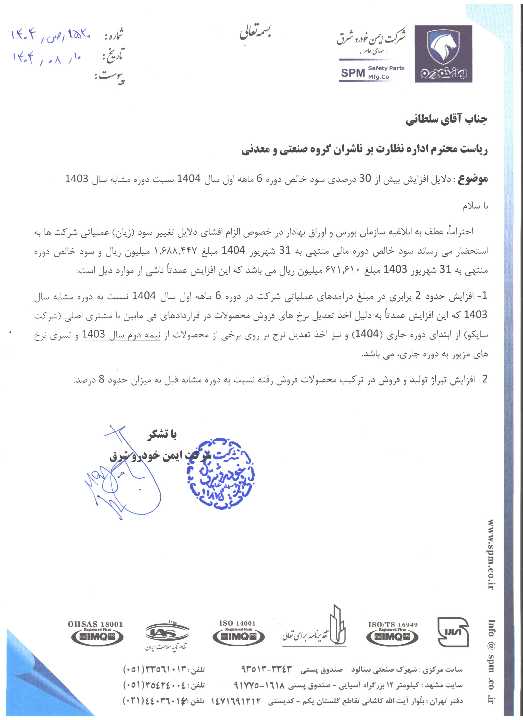

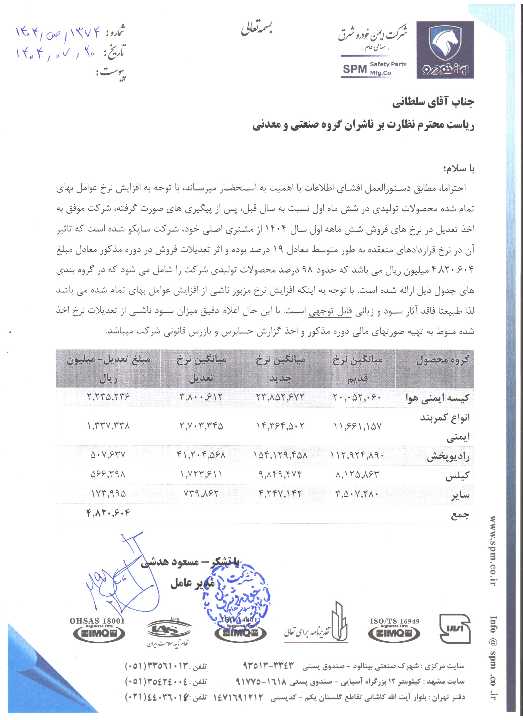

#خیمن طبق انتظار یک گزارش عالی دیگه داد. بهار 20 تومان ساخت، 473% بیشتر از سال گذشته PE~4.2 ، قیمت 372 تومان

———————————————————

🔳

#امین سال مالی منتهی به شهریور داره و فصول اخیر به ترتیب 13 و 28 و 13 تومان ساخته، جمعا 22 تومان، 265% بیشتر از سال گذشته PE~3.9 ، قیمت 259 تومان

تامین سرمایه ها هم طی فصول اخیر شرایط واقعا جذابی پیدا کرده اند و PE زیر 4 بین شون زیاد پیدا میشه مثل همین امین، امید، تنوین و ... نکته جالب تر این که مثلا همین امین تقسیم سود کامل هم داره!

🔳

#رنیک گزارش خیلی خوبی داد و بهار 43 تومان ساخت، 28% بیشتر از سال گذشته PE~9.2 ، قیمت 1112 تومان

▫️ درآمدهاش دلاری هست که با دلار نیما تسعیر می کنه، شرکت حدود 417 میلیون درهم دارایی ارزی داره و 6800 میلیارد تومان معادل 110% مارکت سود تسعیر در ترازنامه شرکت

🔳

#قصفها سهم خوب قندی گزارش خوبی داد.بهار 4 تومان ساخت، 39% بیشتر از سال گذشته PE~5.2 ، قیمت 99 تومان

🔳

#بهپاک سال مالی منتهی به آذر داره و فصول اخیر به ترتیب 31 و 32 تومان ساخته، جمعا 64 تومان، 6% کمتر از سال گذشته PE~4.5 ، قیمت 450 تومان

سال گذشته سودش عمدتا از فروش دارایی بوده، ولی ارزشمندی سود امسال به عملیاتی بودنش هست. با این گزارشات و عملکرد وقتشه بیشتر بهش توجه کنیم و عملکردش رو دنبال کنیم. گزارش خیلی خوبی بود.

🔳

#ولیز سال مالی منتهی به آذر داره و فصول اخیر به ترتیب 10 و 12 تومان ساخته، جمعا 22 تومان، 1400% بیشتر از سال گذشته PE~3.8 ، قیمت 156 تومان

🔳

#دقاضی طبق انتظار عالی بود.بهار 25 تومان ساخت، 83% بیشتر از سال گذشته PE~7.2 ، قیمت 696 تومان

▫️ نسبت به اوج زمستان سودش کمتر شد که بخاطر افت حاشیه سود به 54% میانگین بوده. ولی با همین روند سود 115 تومانی براش کاملا در دسترس هست.

🔳

#خموتور بد نبود و بهار 13 تومان ساخت، 3% بیشتر از سال گذشته PE~4.5 ، قیمت 439 تومان

▫️ خرداد تولید کم شد و کمی از این منظر تضعیف شد. از طرفی فصول فرد معمولا حاشیه سود کمتری داره. احتمالا تابستان بهتری داشته باشه و دنبال می کنیم.

———————————

🔹

#تکاردان سال مالی منتهی به آذر داره و فصول اخیر به ترتیب 18 و 12 تومان ساخته، جمعا 30 تومان، 49% بیشتر از سال گذشته PE~5.9 ، قیمت 206 تومان

🔹

#ساینا سال مالی منتهی به آذر داره و فصول اخیر به ترتیب 13 و 12 تومان ساخته، جمعا 25 تومان، 17% بیشتر از سال گذشته PE~7.1 ، قیمت 348 تومان

🔹

#ددام بهار 25 تومان ساخت، 9% کمتر از سال گذشته PE~6.1 ، قیمت 403 تومان

🔹

#حخزر بهار 7.4 تومان ساخت، 24% کمتر از سال گذشته PE~5.8 ، قیمت 221 تومان

❗️

#بوعلی بهار 26 تومان ساخت، 71% کمتر از سال گذشته PE~6.1 ، قیمت 403 تومان

دقیق تر ببینیم. سود ناخالص 60% رشد داشته! ولی هزینه عمومی-اداری رشد عجیب 150% داشته و 67% سود رو محو کرده. رشد هزینه بخاطر هزینه حمل و نقل بوده که باید بیشتر بررسی بشه. نکته بعد این که 61% سود بهار گذشته ناشی از سایر درآمدها و تعدیل نرخ خوراک بوده که امسال تکرار نشده. نتیجتا گزارش بد نبوده اصلا!

@StockArk