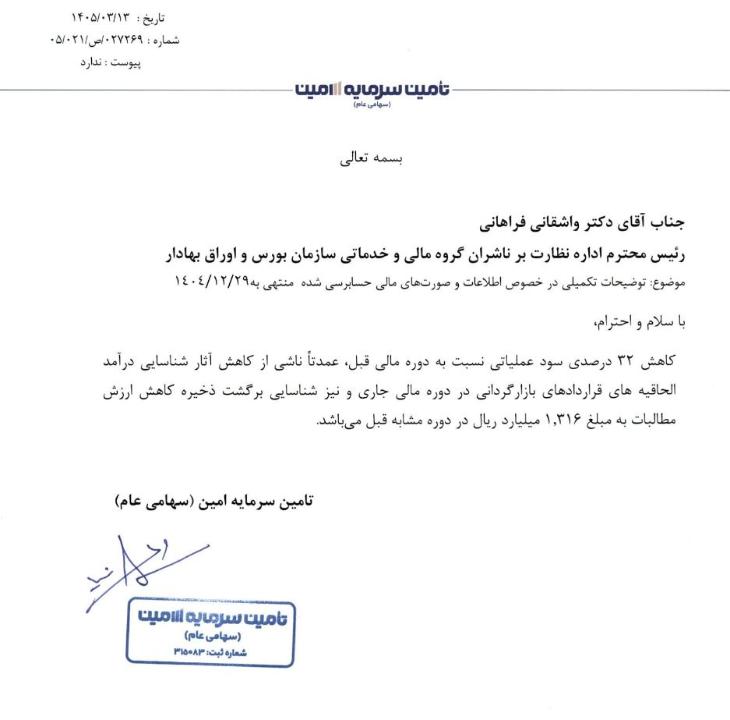

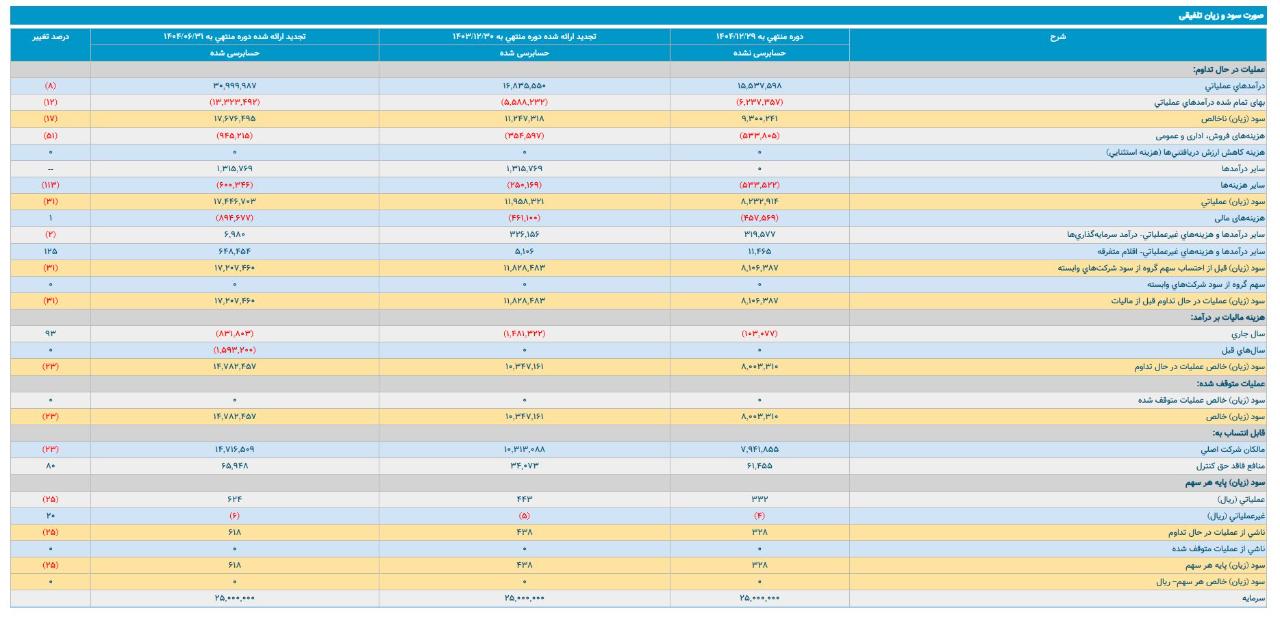

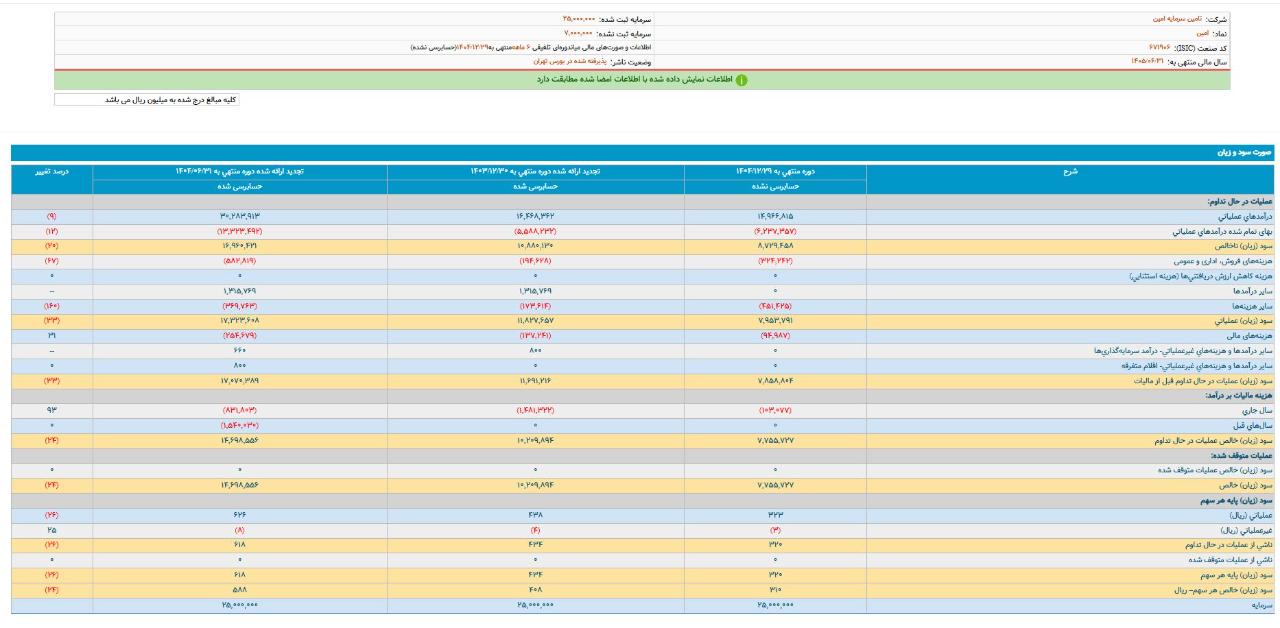

توضیحات #امین

در خصوص دلایل کاهش 32% سودعملیاتی نسبت به دوره مالی قبل

عمدتا ناشی از کاهش آثار شناسایی درآمد الحاقیه های قرارداد بازرگردانی در دوره مالی جاری و نیز شناسایی برگشت ذخیره کاهش ارزش مطالبات به مبلغ 1.316 م ریال در دوره مشابه قبل می باشد

در خصوص دلایل کاهش 32% سودعملیاتی نسبت به دوره مالی قبل

عمدتا ناشی از کاهش آثار شناسایی درآمد الحاقیه های قرارداد بازرگردانی در دوره مالی جاری و نیز شناسایی برگشت ذخیره کاهش ارزش مطالبات به مبلغ 1.316 م ریال در دوره مشابه قبل می باشد