اظهار نظر حسابرس و بازرس قانونی نسبت به گزارش توجیهی هیئت مدیره در خصوص #افزایش_سرمایه #ساینا

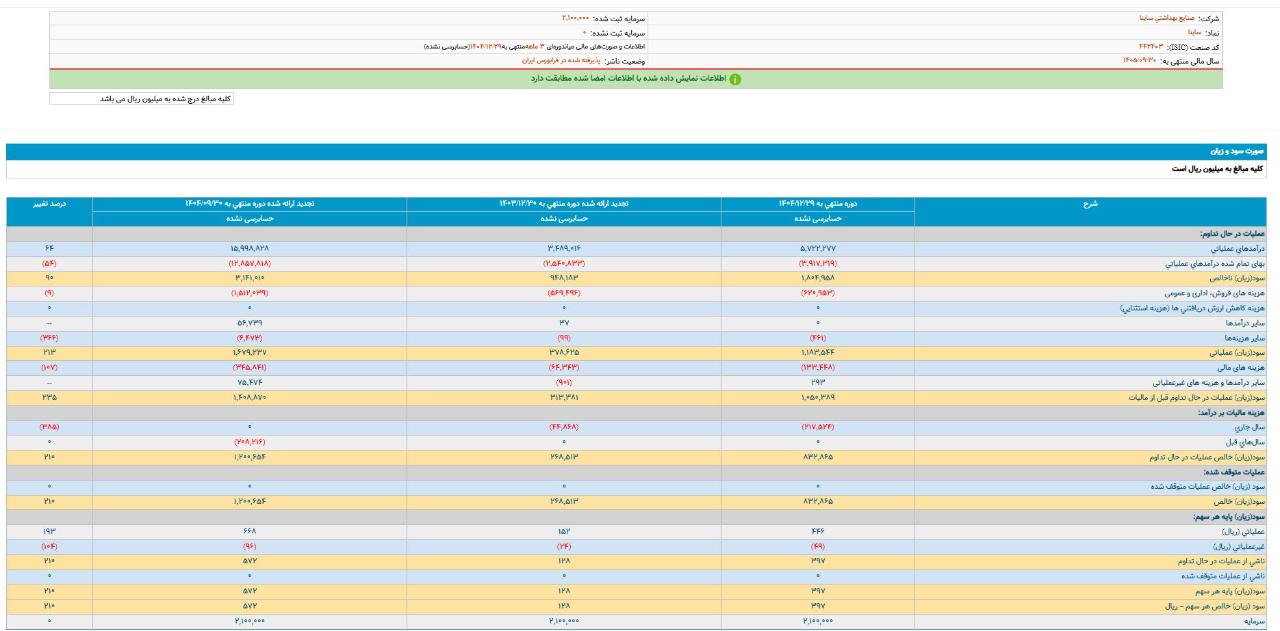

درصد افزایش سرمایه:252%

محل تامین: مطالبات حال شده سهامداران و آورده نقدی، سود انباشته

درصد افزایش سرمایه:252%

محل تامین: مطالبات حال شده سهامداران و آورده نقدی، سود انباشته