گزارش فعالیت ماهانه دوره ۱ ماهه منتهی به 14050231 خموتور

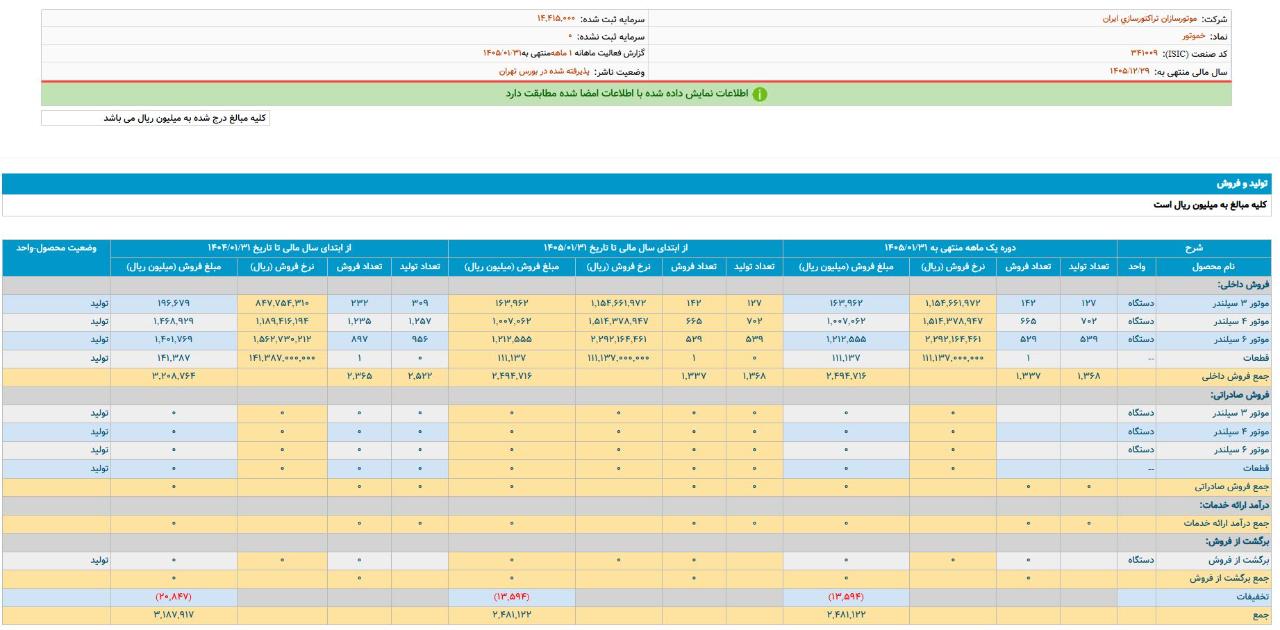

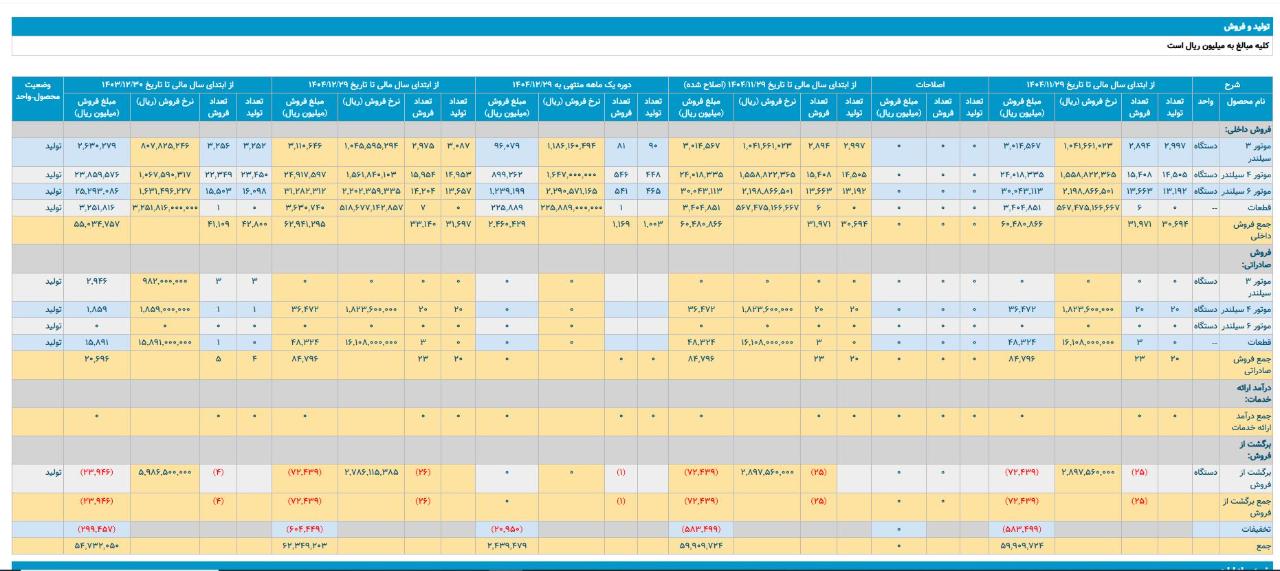

شرکت موتورسازان تراکتورسازي ايران در اردیبهشت 1405 مبلغ 685 میلیارد تومان فروش داشت و در 2 ماهه سال مالی منتهی به 14050231 مقدار 933.1 میلیارد تومان فروش داشت و از نظر مبلغ در مقایسه با مدت مشابه سال قبل خود بیش از 6 درصد کاهش داشت.

#خموتور #گزارش_اردیبهشت #گزارش_ماهانه

شرکت موتورسازان تراکتورسازي ايران در اردیبهشت 1405 مبلغ 685 میلیارد تومان فروش داشت و در 2 ماهه سال مالی منتهی به 14050231 مقدار 933.1 میلیارد تومان فروش داشت و از نظر مبلغ در مقایسه با مدت مشابه سال قبل خود بیش از 6 درصد کاهش داشت.

#خموتور #گزارش_اردیبهشت #گزارش_ماهانه