ترازنامه یکی از صورتهای مالی مهم است و عملکرد آن مشابه این است که در یک لحظه از وضعیت مالی شرکت یک عکس تهیه شود. ترازنامه نشان می دهد که وجوه مالی چگونه تأمین و خرج شده است. برای اینکه با مفهوم ترازنامه آشنا شوید، کار را با یک مثال آغاز می کنیم. فرض کنید شما 20 میلیون تومان دارید و می خواهید یک خودرو خریداری کنید، برای این کار باید 60 میلیون تومان دیگر وام بگیرید . شـمـا ایـن خودرو را خریداری کرده و با آن به حمل مسافر می پردازید و از این طریق 10 میلیون تومان درآمد کسب می کنید .

مقاله " آشنایی با صورتهای مالی " را مطالعه نمایید.

ترازنامه صورت مالی است که نشان می دهـد شـما 60 میلیون تومان وام اخذ کرده اید و 20 میلیون تومان از سرمایه شخصی خود را برداشت نموده و با پول آن یک خودرو خریداری کردید. در واقع ترازنامه تنها به دارایی، بدهی و سرمایه شما می پردازد و سودآوری عملیات جاری را به طور مستقیم نشان نمی دهد.

ترانامه بر اساس اصل زیر استوار است:

دارایی = بدهی + سرمایه (به این اصل، معادله اصلی حسابداری میگویند.)

ترازنامه از سه بخش اصلی تشکیل شده است :

✓ دارایی ها

✓ بدهی ها

✓ حقوق صاحبان سهام

داراییها

هر چیزی که در حال حاضر یا در آینده منافعی داشته باشد ، دارایی است . برای مثال ساختمان ، زمین ، پول و ... دارایی هستند . دارایی ها به دو بخش کلی تقسیم می شوند :

دارایی های جاری: عبارتند از وجوه نقد یا سایر داراییهایی که ممکن است طی مدت یک سال مصرف شوند یا به وجه نقد تبدیل گردند . با این تعریف اقلام دارایی جاری را می توان شامل مواردی همچون وجوه نقد ، سرمایه گذاری کوتاه مدت و پیش پرداخت هزینه دانست . دارایی های غیرجاری : داراییهایی هستند که انتظار نمی رود ظرف یک سال آتی به وجه نقد تبدیل شوند . اقلام داراییهای غیرجاری را می توان شامل مواردی همچون زمین ، ساختمان ، ماشین آلات ، سرمایه گذاریهای بلندمدت و دارایی های نامشهود دانست .

بدهیها

بدهی ها شامل مبالغی هستند که از سایر اشخاص دریافت شده اند و یا کالا و خدمات به شرکت ارائه نموده اند ولی هنوز مبلغ آن را دریافت نکرده اند و از شرکت طلب دارند . بدهیها به دو بخش کلی تقسیم می شوند :

بدهیهای جاری: تعهداتی هستند که انتظار می رود ظرف یک سال آتی تسویه شوند . در بخش بدهیهای جاری حسابهای تخصصی تری نسبت به دارایی های جاری وجود دارد که بهتر است به معرفی دو مورد از مهمترین آنها بپردازیم : اسناد پرداختنی ؛ بدهی هایی که در مورد آنها سندی مورد مبادله قرار گرفته است در این بخش قرار می گیرند . برای نمونه شرکت فولاد خوزستان به شرکت ایکس ۱۰۰۰ تن شمش فولاد می فروشد ولی وجه این فروش را دریافت نمی کند و برای این امر سفته ای به مبلغ فروش مذکور و با سررسید سه ماه آتی از شرکت ایکس می گیرد . حال شرکت ایکس این مبلغ را در ترازنامـه خـود، در بخش بدهیهای جاری و تحت عنوان اسناد پرداختنی ارائه می کند.

حسابهای پرداختنی: بدهی هایی که در مورد آنها سندی مبادله نشده است، در این بخش قرار می گیرند. برای نمونه شرکت فولاد خوزستان به شرکت ایکس ۵۰۰ تن محصول فولادی می فروشد ولی وجه این مبلغ را دریافت نمـی کنـد حـال شـرکت ایکس این مبلغ را در ترازنامه خود و در بخش بدهیهای جاری و تحت عنوان حسابهای پرداختنی ارائه می کند .

مالیات پرداختنی: بدهی مالیاتی شرکت را نشان میدهد که قرار است تا یک سال آتی تسویه شود .

بدهیهای غیرجاری: بدهی های غیرجاری که به آن بدهی های بلندمدت نیـز می گویند، تعهداتی هستند که انتظار نمی رود، ظرف یک سال آتی تسویه شوند. در بخش بدهی های غیرجاری کلیه بدهی های بلندمدت و یا ذخایری برای پرداخت های آتی نگهداری می شوند. برای نمونه ذخیره مزایای کارکنان نشانگر مبلغی است که شرکت باید در زمان بازنشستگی افراد تحت عنـوان مزایای پایان خدمت پرداخت کند. از آنجا که در حال حاضر کارکنان بازنشسته نشـده انـد، بـرای اطمینان از پرداختهای آتی، این مبلغ را در حساب مزایای کارکنان قرار می دهند.

حقوق صاحبان سهام

این بخش از صورتهای مالی نشان دهنده مبالغی است که سهامداران به شرکت پرداخته اند و یا سهم ایشان از سودآوری شرکت بوده است. به طور ساده می توان گفت این حساب حقوق سهامداران شرکت را نشان می دهد. در بخش حقوق صاحبان سهام حساب های تخصصی تری وجود دارد که به معرفی سه بخش این حساب ها می پردازیم :

سرمایه: مبلغی که سهامداران برای تأسیس شرکت در آغاز پرداخت کرده اند و یا طی سالهای بعد از تأسیس برای افزایش سرمایه شرکت پرداخت نموده اند .

سود ( زیان ) انباشته: این حساب نشانگر بخشی از سودآوری گذشته است که در شرکت باقیمانده است و به سهامداران پرداخت نشده است.

ذخایر : این حساب نشانگر مبالغی است که برای سهامداران در حساب هایی و به جهت اهدافی ذخیره شده است. مهمترین حساب ذخیره « ذخیره قانونی » است . همان طور که از نام ذخیره قانونی متصور می شویم ، ایجاد این حساب ذخيـره الـزام قانونی دارد. بدین صورت که شرکتها موظف اند ۱۰ درصد از سـود خـالص سالیانه خود را در این حساب ذخیره کنند تا زمانی که مبلغ آن به ۵ درصـد سـرمایه برسد . برای درک بهتر بخش حقوق صاحبان سهام به مثال زیر توجه فرمایید : شرکت ایکس در سال ۱۳۹۳ با پرداخت ۸ میلیارد ریال شرکت خود را تأسیس نموده اند. این مبلغ در ترازنامه در حساب سرمایه ایشـان قـرار می گیرد. در سال اول فعالیت تجاری شرکت ایکس با سود ۲ میلیارد ریالی همراه بوده است:

ذخیره قانونی: طبق قانون تجارت ۱۰ درصد سود خالص را به حساب ذخیره اعمـال می کنیم ، لذا مبلغ ۰/۲ میلیارد ریال به این حساب منظور می شود .

سود تقسیمی: طبق قانون تجارت هر شرکت سهامی عام موظف است، حـداقل ۱۰ درصد از سود خالص سالیانه را میان سهامداران و به نسبت سهامشان تقسیم کند. اگر فرض کنیم ۱۰ درصد سود بین سهامداران تقسیم شده است، مبلغ ۰/۲ میلیارد ریال برای این امر تخصیص می یابد. لازم به توضیح است از آنجا که این مقدار پول به سهامداران پرداخت می شود، پس حسابی تحت این عنوان در بخش حقوق صاحبان سهام وجود ندارد.

در ترازنامه شرکت ها به چه مواردی باید توجه کنیم؟

ترازنامه تصویری لحظهای از وضعیت مالی شرکت در زمانی مشخص را نمایش میدهد. ترازنامه به خودی خود نمیتواند اطلاعاتی از روندهایی را که در دورهی زمانی طولانی رخ میدهد در اختیار شما قرار بدهد. به همین علت، آن را باید با ترازنامهی دورههای گذشته در همان سازمان مقایسه کرد.

بدهی شرکت در ترازنامه چقدر است؟

بدهیهای شرکتها یکی از بزرگترین نقاط ضعف آنها بهحساب میآید که در ترازنامه خود را نشان میدهد. بررسی کنید که بدهی شرکت نسبت دورههای مالی قبل رشد داشته یا اینکه کاهش یافته است.

آیا ثروت سهامداران در ترازنامه شرکت بیشتر شده است؟

حقوق صاحبان سهام به عبارتی ثروت خالص شده است، به عبارت دیگر هر آنچیزی که پس از پرداخت بدهیها برای سهامداران شرکت باقی میماند. حقوق صاحبان سهام باید هر سال نسبت به سال قبل رشد کند، اگر چنین نبود، باید به دنبال دلیل آن باشید.

داراییها نسبت به سال قبل بیشتر شده است؟

ترازنامه شرکت را بررسی کنید و ببینید که آیا داراییهای امسال نسبت به سال قبل بیشتر شده است یا خیر؟ اگر داراییها بیشتر نشده به دنبال دلیل آن باشید. آیا شرکت دست به فروش بخشی از داراییهایش زده است؟ آیا به دلیل اینکه توان وصول کردن حسابهای دریافتنی را نداشته، آنها را در دسته مطالبات سوخت شده قرار داده و از ترازنامه حذف کرده است؟ این سوالاتی هستند که باید پاسخشان را بیابید و در نهایت با کنار هم گذاشتن پاسخ هر کدام از این سوالات میتوانید به یک جمعبندی کلی از ارزشمند بودن سهام یک شرکت و تصمیم برای خرید یا فروش آن برسید.

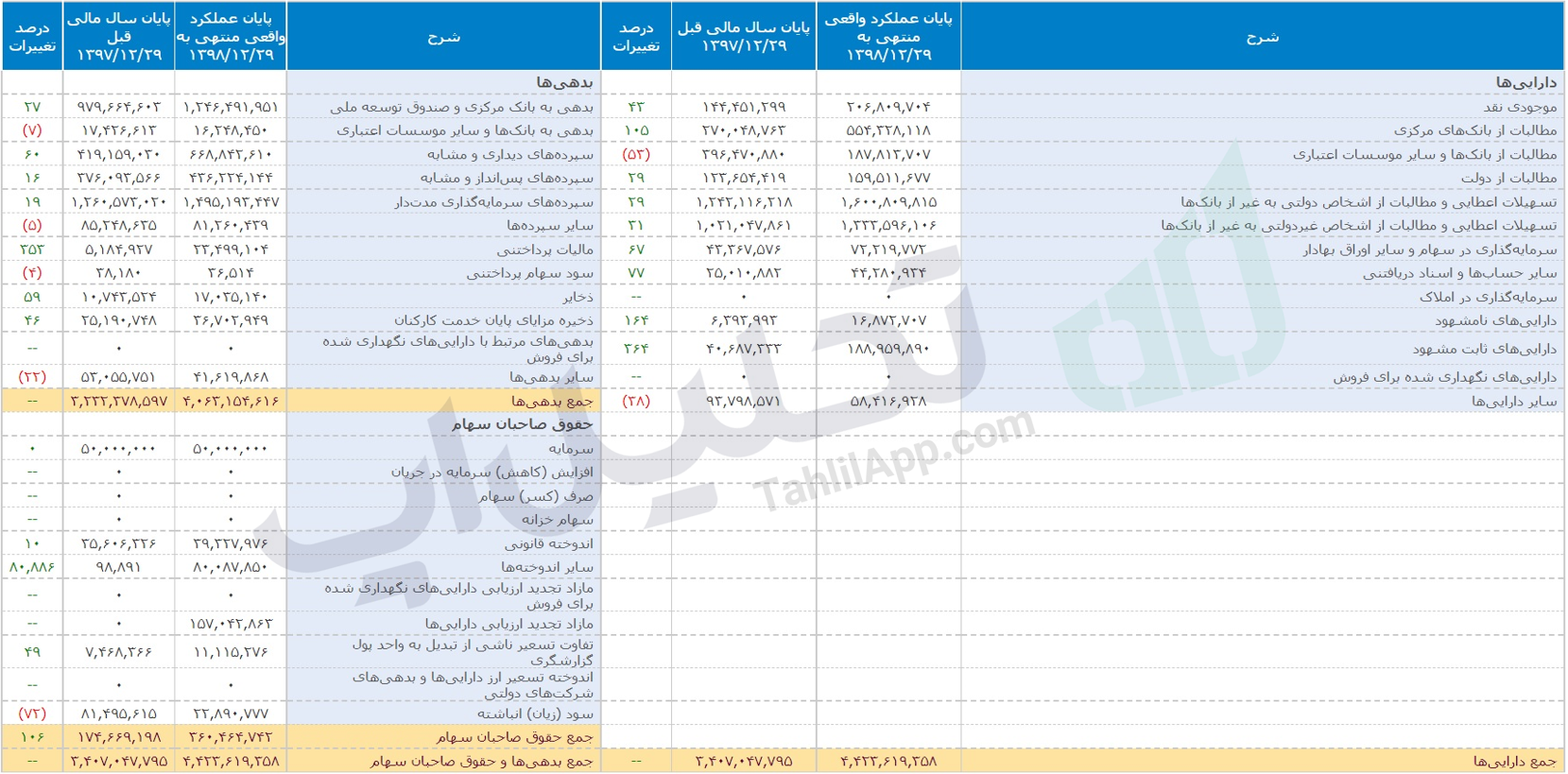

در تصویر زیر ترازنامه بانک ملت با نماد "وبملت" در پایان سال مالی 1398 و مقایسه آن با سال 1397 آورده شده است.