رویکردهای سرمایهگذاری به دو بخش رویکرد ایزوله و رویکرد سبدی تقسیمبندی میشوند.

- رویکرد ایزوله مقایسه یک بازار با خودش است و به چند روش، این مقایسه صورت میگیرد.

- رویکرد سبدی که ما با نام پرتفولیو نیز آن را میشناسیم، سرمایهگذاری در چند صنعت که همبستگی صفر داشته باشند را راه بهتری برای سرمایهگذاری در بازار مالی میداند.

در قسمت اول مقاله به ایمنی در برابر اتفاقات ناگوار از مزایای سرمایهگذاری با رویکرد سبدی پرداختیم.

قسمت اول مقاله " تنوع بخشی داراییها در سرمایهگذاری " مطالعه شود.

مورد دوم از مزایای سرمایهگذاری سبدی، کاهش ریسک میباشد. یکی از خطراتی که دارایی سرمایهگذاران و فعالان بازار بورس را تهدید میکند، نوسانات قیمت سهام است. بسیاری از سرمایهگذاران بورسی نمیتوانند نوسانات کوتاهمدت بازار سهام را پیشبینی کنند و با استراتژیهای سرمایهگذاری مختلف خطرات نوسانپذیری قیمت را کنترل نمایند. راز موفقیت در بازار سرمایه انتخاب یک رویکرد و حفظ نظام فکری است. کمبود برنامه جامع در بازار سرمایه برای معاملات در بسیاری از موارد مشاهده میشود؛ فقدان برنامه در معاملهگری، تنها منجر به خرید و فروشی میشود که سود یا زیانی که سرمایهگذار از معاملات خود به دست میآورد را ناشی از خوششانسی یا بدشانسی سرمایهگذار در نظر میگیرد.

یکی از عواملی که باعث برنامه دقیق در سرمایهگذاری میشود، توجه به ریسک و کاهش آن است. ریسک احتمال محقق نشدن پیشبینیهاست. یکی از کاربردهای کاهش ریسک، خرید تعداد معدودی سهم از هر صنعت میباشد. برای تشکیل یک سبد متنوع رویکردهای متفاوتی وجود دارد:

سبد مبتنی بر ارزش بازار: در این سبد، وزن سهام هر شرکت در سبد با توجه به ارزش بازار آن شرکت در مقایسه با دیگر سهمهای سبد تعیین میشود.

سبد هم وزن: ساختار این سبد ساده است. چون وزن تمام سهمها در سبد بدون توجه به اینکه ارزش بازار شرکتهای مربوطه چقدر است با یکدیگر برابر هستند.

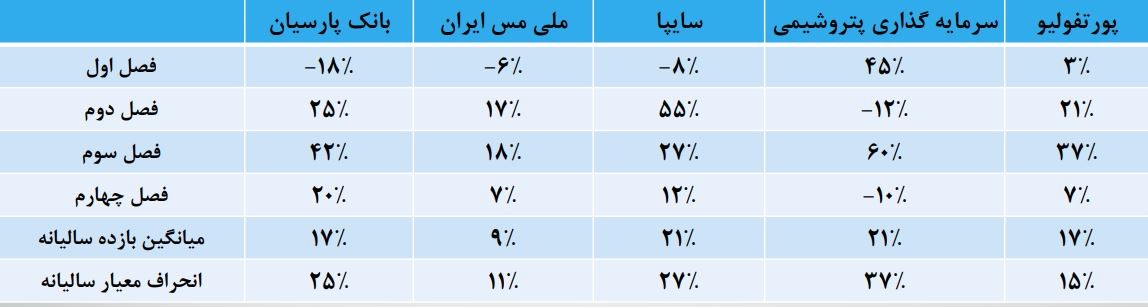

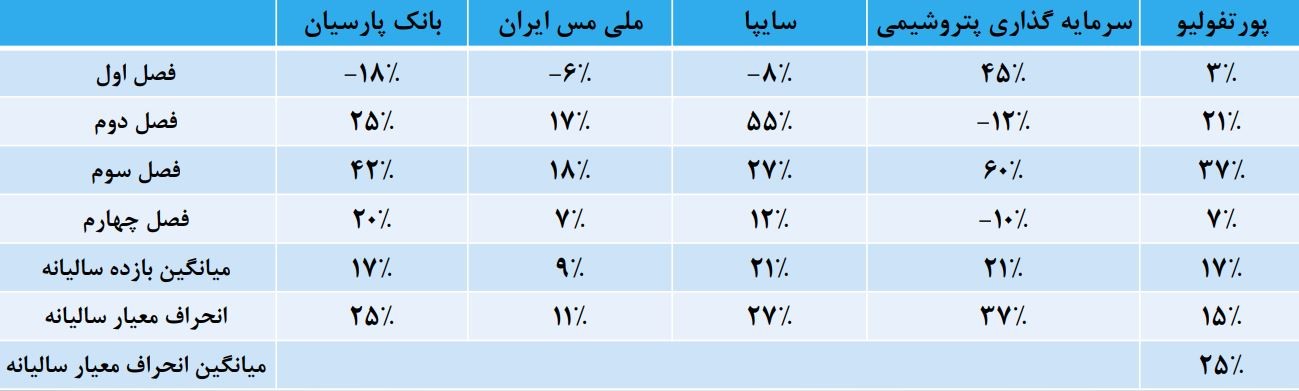

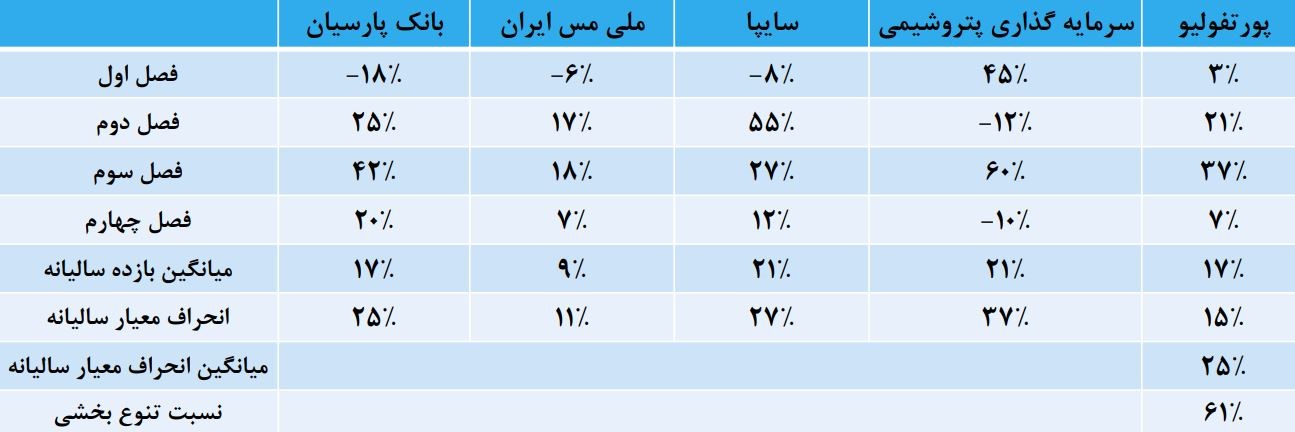

در مثال زیر برای یک سبد سرمایهگذاری، سهمهایی که با یکدیگر هم بستگی ندارند، انتخاب شدهاند و میتوانید چینش این سهام را در تصویر زیر مشاهده کنید:

این جدول سود ناشی از هر سهم را در چهار فصل سال به ما نشان داده است. سود بانک پارسیان در فصل اول %18_ است. اگر در سبد سهام ما تنها بانک پارسیان موجود بود، در پایان فصل اول دچار زیان میشدیم. به این نکته توجه کنید که چینش مناسب ملی مس ایران، سایپا و سرمایهگذاری پتروشیمی، در کنار بانک پارسیان باعث شد تا در فصل اول با وجود عملکرد منفی، 13% سود را داشته باشیم و با وجود پرتفولیو و تقسیم به 4 (از هر کدام از سودها ¼ خریده شده است)، سود به دست آمده برای هر سهم %3+ باشد.

میانگین بازده سالانه برای هر کدام از نمادها، محاسبه شده است و همان طور که مشاهده میکنید، این میانگین برای بانک پارسیان در یک سال 17% بوده است. میانگین بازده سالیانه برای پرتفولیو 17% درصد است، یعنی برای هر نماد که ¼ خریداری شده، در انتهای سال 17% سود به دست میآید. انحراف معیار به ما ریسک را نشان میدهد. بانک پارسیان در یک سال، 25% درصد انحراف معیار داشته است و به ترتیب انحراف معیار هر کدام از سهام را میتوانیم در جدول مشاهده کنیم. انحراف معیار در پرتفولیو 15% میباشد؛ به این منظور که ریسک با پرتفولیو کاهش پیدا میکند.

از نظر علم آماری، انحراف معیار نشاندهنده میزان پراکندگی دادهها از یکدیگر است. با استفاده از فرمول زیر انحراف معیار را محاسبه میکنند:

در این فرمول:

ri: هر بازده در کل مشاهدات (هر رقم در دادهها)

ravg : میانگین کل مشاهدات یا همان دادهها

n: تعداد مشاهدات

میانگین انحراف معیار سالیانه را بر انحراف معیار سالیانه پرتفوی تقسیم میکنیم و نسبت تنوع بخشی را به دست میآوریم.

برای محاسبه تنوع بخشی از نسبت زیر استفاده میکنند:

در یک بازده برابر یا نسبتا برابر ریسک کاهش پیدا میکند، ریسک پرتفولیو کمتر از ریسک تک سهم بودن است. نکته مهم که باید به آن دقت شود این است که در تشکیل سبد، همبستگی صفر بسیار مهم است.

به این نکات توجه کنید:

- تنوع بخشی سبد سرمایهگذاری ریسک را از بین نمیبرد، فقط بر اساس همبستگی متقابل بین گزینههای سرمایهگذاری، باعث کاهش آن میشود.

- برای یک بازده ثابت، انتخاب سبد سرمایهگذاری متنوع ریسک کمتری نسبت به انتخاب یک گزینه سرمایهگذاری دارد.

وارن بافت، یکی از بزرگترین چهرههای دنیای سرمایهگذاری میگوید: «سرمایهگذاری یعنی انتخاب سهام یک شرکت خوب در زمانی مناسب و نگهداشتن آن سهم تا هر وقتی که شرکت عملکرد خوبی دارد.» لازم است بعد از تشکیل پرتفوی، در بازههای زمانی مختلف آن را مورد بازبینی قرار دهید و سرمایهگذاریهایی که دیگر ارزش ماندن در پرتفوی شما را ندارند، با گزینههای بهتر جایگزین کنید.