#USD 🔶 سراب تورم در سال آینده؛ چرا کاهش تورم لزوماً به معنای ارزانشدن نیست؟

🔹 حدود هشت ماه از آنچه «روز رهایی» نام گرفت گذشته است؛ روزی که موج تازهای از تعرفههای تجاری آمریکا بر واردات اعمال شد و بسیاری انتظار داشتند که بلافاصله شاهد جهش معنادار

#تورم باشند. اما برخلاف آن نگرانیها، تصویر تورم در ماههای بعدی آنقدرها هم تیره و نگرانکننده از آب درنیامد. بله، قیمتها بالاتر رفتند؛ اما نه به اندازهای که روایت غالب بازار را بهطور جدی تغییر دهند.

🔹 اکنون که بازارها به سال ۲۰۲۶ چشم دوختهاند، پرسش اصلی این است که داستان تورم چگونه تغییر خواهد کرد؟ آیا واقعاً وارد فاز جدیدی از مهار تورم میشویم یا صرفاً با یک «سراب آماری» مواجه خواهیم شد که کاهش ظاهری تورم را نشان میدهد، بدون آنکه هزینههای زندگی واقعاً کاهش یافته باشند؟

🔹 نکته کلیدی اینجاست: تعرفهها اثر فوری ندارند. افزایش هزینه واردات ماهها طول میکشد تا از زنجیره تأمین عبور کند، به تولیدکننده برسد، سپس به خردهفروش منتقل شود و نهایتاً در سبد مصرفکننده منعکس گردد. به همین دلیل، حتی امروز هم احتمالاً هنوز تمام اثرات تورمی تعرفهها را در دادههای رسمی نمیبینیم.

🔹 در حال حاضر، تنها بخشی که نشانههایی از این فشار را نشان میدهد، تورم کالاهای هستهای است؛ جایی که قیمت برخی کالاهای فیزیکی بهآرامی بالا رفته است. اما در مجموع، تورم کلی بسیار آرامتر از آن چیزی بوده که بسیاری در ابتدای سال از آن واهمه داشتند. در حال حاضر، تنها بخشی که نشانههایی از این فشار را نشان میدهد، تورم کالاهای هستهای است؛ جایی که قیمت برخی کالاهای فیزیکی بهآرامی بالا رفته است. اما در مجموع، تورم کلی بسیار آرامتر از آن چیزی بوده که بسیاری در ابتدای سال از آن واهمه داشتند.

🔹 با این حال، این آرامش میتواند گمراهکننده باشد. آنچه در سال آینده شکل خواهد گرفت، بیش از آنکه «کاهش واقعی تورم» باشد، حاصل اثر پایه در محاسبات سالانه است. به بیان ساده، وقتی قیمتها یکبار جهش میکنند و در سطح بالاتری تثبیت میشوند، نرخ تورم سالانه در سال بعد بهطور مکانیکی کاهش مییابد؛ حتی اگر قیمتها همچنان بالا باقی بمانند. مثال ساده این است: اگر قیمت یک کالا بهواسطه تعرفه از ۲۰ دلار به ۲۵ دلار برسد، تورم آن کالا ۲۵ درصد خواهد بود. اما اگر سال بعد همان کالا همچنان ۲۵ دلار باقی بماند، نرخ تورم آن صفر گزارش میشود؛ بدون آنکه مصرفکننده واقعاً احساس ارزانی کند. این همان جایی است که «سراب تورم» شکل میگیرد: دادهها از کاهش تورم حکایت میکنند، اما سطح قیمتها بالا مانده است.

🔹 این پدیده بهویژه در نیمه دوم سال ۲۰۲۶ اهمیت پیدا میکند؛ جایی که اثرات افزایشی تعرفهها بهطور کامل وارد محاسبات سال قبل شده و نرخهای سالانه ناگهان نرمتر به نظر میرسند. نتیجه میتواند کاهش محسوس CPI و PCE در آمارهای رسمی باشد؛ کاهشی که بیشتر ریاضی است تا اقتصادی و این دقیقاً همان نقطهای است که سیاست پولی وارد بازی میشود.

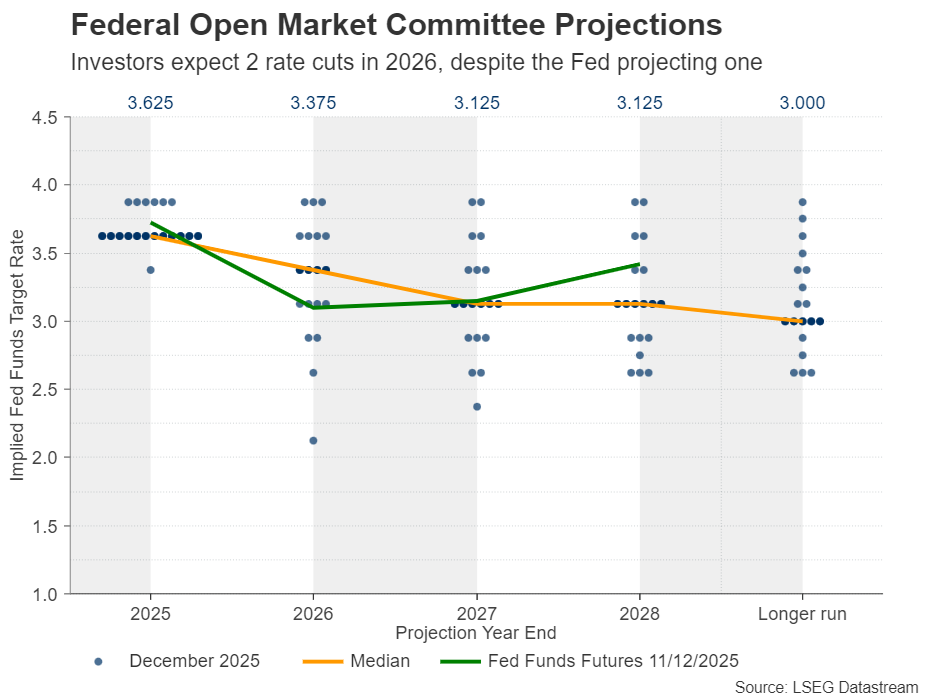

🔹 فدرال رزرو در حال حرکت بهسمت نرخی است که بسیاری آن را «نرخ بهره خنثی» میدانند؛ چیزی در حدود ۳ درصد. اگر کاهش نرخ بهره در نیمه اول سال با مقاومت مواجه شود، کاهش ظاهری تورم در نیمه دوم میتواند بهانهای کاملاً مناسب برای تسهیل سیاست پولی باشد؛ بهویژه در فضایی که فشار سیاسی برای حمایت از رشد اقتصادی افزایش مییابد. پرسش کلیدی این است: آیا فدرال رزرو فراتر از اعداد نگاه خواهد کرد و واقعیت سطح قیمتها را در نظر خواهد گرفت؟ یا اینکه کاهش ظاهری تورم را بهعنوان مجوزی برای کاهش نرخ بهره میپذیرد؛ حتی اگر فشار هزینهها بر مصرفکننده همچنان بالا باقی مانده باشد؟

🔹 در هر دو حالت، یک واقعیت پابرجاست: کاهش تورم به معنای کاهش قیمتها نیست. این واقعیتی است که اقتصاد جهانی در دهههای اخیر با آن زندگی کرده است. قیمتها بالا میروند، در سطح جدید تثبیت میشوند و تورم فقط سرعت این حرکت را اندازه میگیرد؛ نه جهت آن را.

✍️ بنابراین، در سال آینده، مهمترین کار برای فعالان بازار این است که فریب اعداد سالانه را نخورند. تمرکز باید بر دادههای ماهانه باشد؛ جایی که میتوان دید آیا فشار هزینه واقعاً کاهش یافته یا فقط در یک سطح بالا قفل شده است. سرانجام، آنچه در سال ۲۰۲۶ خواهیم دید، احتمالاً نه پایان تورم خواهد بود و نه بازگشت به قیمتهای گذشته؛ بلکه صرفاً ورود به یک تعادل جدید با سطح قیمتی بالاتر است. سرابی که آرامش میآورد، اما واقعیت معیشت را تغییر نمیدهد.