بیمه پارسیان

بررسی و تحلیل کدال بیمه پارسیان در فروردین 1405

بیمه پارسیان با انتشار گزارش فعالیت ماهانه خود، از شناسایی بیش از دو هزار میلیارد تومان حقبیمه در فروردینماه خبر داد. نماد «پارسیان» در حالی سال مالی جدید را آغاز کرد که رشته درمان با سهمی ۵۰ درصدی، پیشران اصلی درآمدهای این ماه به شمار میآید.

به گزارش پول نیوز ، شرکت بیمه پارسیان با نماد «پارسیان»، گزارش فعالیت ماهانه منتهی به ۳۱ فروردین ۱۴۰۵ را در سامانه کدال منتشر کرد تا وضعیت عملیاتی خود را در نخستین ماه از سال مالی جاری ارائه دهد.

این گزارش که عملکرد شرکت را در ماه اول سال مالی منتهی به ۲۹ اسفندماه پوشش میدهد، نشاندهنده ترکیب رشتههای بیمهای و میزان حقبیمه صادره در این بازه زمانی تلقی میشود.

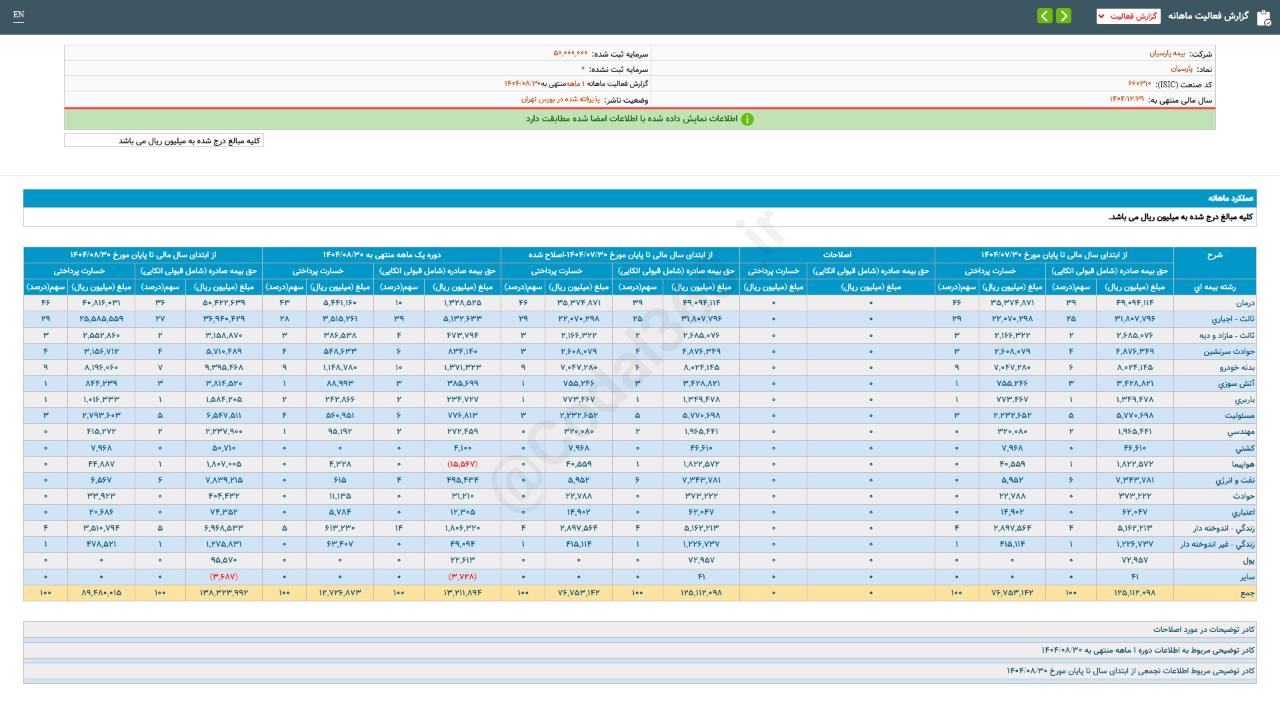

واکاوی فعالیت یک ماهه منتهی به فروردین ۱۴۰۵ نشان میدهد که بیمه پارسیان مجموعاً دو هزار و ۴۳۲ میلیارد تومان حقبیمه صادره شامل قبولی اتکایی شناسایی کرده است.

در این میان، رشته «درمان» با ثبت رقم یک هزار و ۲۱۲ میلیارد تومان، به عنوان اصلیترین سرفصل درآمدی شرکت شناخته میشود که به تنهایی ۵۰ درصد از کل پرتفوی این ماه را به خود اختصاص داده است.

در رتبه بعدی، رشته «ثالث – اجباری» قرار دارد که با تحقق درآمد ۴۴۹ میلیارد تومانی، سهمی معادل ۱۸ درصد در ترازنامه ماهانه شرکت ایفا میکند.

همچنین رشته «نفت و انرژی» با رقم ۲۶۲ میلیارد تومان و «بدنه خودرو» با ۱۳۴ میلیارد تومان، بخشهای دیگری از جریان نقدینگی پارسیان را در نخستین ایستگاه سال تشکیل میدهند.

این ترکیب درآمدی، تنوع رشتههای بیمهای شرکت را در مواجهه با بازارهای مختلف تخصصی و عمومی نشان میدهد.

در بخش بیمههای مسئولیت، مبلغ ۶۸ میلیارد تومان و در بخش حوادث سرنشین، ۷۰ میلیارد تومان حقبیمه شناسایی شده است.

همچنین رشتههای تخصصیتر مانند «مهندسی» با ۳۲ میلیارد تومان، «هواپیما» با ۲۵ میلیارد تومان و «آتشسوزی» با ۳۰ میلیارد تومان، بخشهای دیگری از پرتفوی ماهانه این شرکت را تشکیل میدهند.

در حوزه بیمههای زندگی، بخش اندوختهدار مبلغ ۸۱ میلیارد تومان و بخش غیراندوختهدار نیز هفت میلیارد تومان در ترازنامه فروردینماه به ثبت رساندهاند.

همچنین رشتههای «ثالث – مازاد و دیه» با ۴۱ میلیارد تومان و «باربری» با ۱۰ میلیارد تومان، تکمیلکننده پازل درآمدی پارسیان در این بازه زمانی به شمار میآیند.

این ارقام گویای آن است که شرکت در آغاز سال مالی منتهی به اسفندماه، فعالیت خود را در تمامی رشتههای مصوب تداوم بخشیده است تا مسیر عملیاتی خود را برای ماههای پیشرو ترسیم نماید.

جمعبندی

تحقق درآمد ۲.۴ همتی در ایستگاه اول، نشاندهنده آغاز مسیر عملیاتی بیمه پارسیان در سال ۱۴۰۵ محسوب میشود.

با توجه به وزن بالای رشته درمان و ثالث در ترازنامه این ماه، گزارشهای آتی مشخص میکنند که این مجموعه برای توازنبخشی به پرتفوی خود و ارتقای سهم سایر رشتهها چه راهبردی را دنبال میکند.

#پارسیان #بیمه_پارسیان #گزارش_فروردین #پول_نیوز