سرمایهگذاری ریسک و بازده دارای مفاهیم بسیاری میباشد که یکی از ضرایب مورد اهمیت، ضریب بتا میباشد. ضریب بتا را شاخصی از ریسک سیستماتیک یک دارایی مالی یا مجموعهای از داراییها نسبت به ریسک بازار مینامند. به زبان سادهتر میتوان گفت رفتار سهمها در بازار سرمایه متفاوت است و بتا معیاری برای ارزیابی میزان عملکرد یک سهم خاص یا گروهی از سهامها در جریان حرکت کلی بازار تعریف میشود؛ هر سهم یا پرتفوی از سهام اگر در فاصله زمانی خاصی خریداری، نگهداری و فروخته شود، بازده خاصی شامل تغییرات قیمت و منابع حاصل از مالکیت را در بر دارد.

در واقع ضریب بتا وابستگی سهم را نسبت به بازار مشخص میکند، اگر سهمی دارای ضریب بتا بالایی باشد، نسبت به میانگین بازار (در روزهایی که بازار رو به رشد باشد) رشد بیشتری میکند و وقتی که بازار رو به افت است، نسبت میانگین بازار افت بیشتری میکند.

منابع ریسک که باعث تغییر و پراکنندگی در بازار میشود به دو دسته کلی تقسیم میشود:

ریسک غیر سیستماتیک (قابل اجتناب)

ریسک غیر سیستماتیک و یا به عبارتی دیگر ریسک مشخص به قسمتی از ریسک مجموعه گفته میشود که میتوان از طریق آن تنوع بخشی(افزایش تنوع سهام مجموعه) را کاهش داد و از شرایط درونی شرکتی که در آن سرمایهگذاری میکنید، ناشی میشود. در واقع ریسک غیر سیستماتیک به پرتفوی انتخابی شما (نه به کلیت بازار) مربوط است.

ریسک سیستماتیک (غیر قایل اجتناب)

ریسک سیستماتیک به بخشی از ریسک گفته میشود که عواملی از جمله تحولات سیاسی و اقتصادی، چرخههای تجاری، تورم و بیکاری، باعث میشود این ریسک غیر قابل کنترل(غیر قابل پیشبینی) شود، بر کلیت بازار اثر میگذارد و نمیتوان آن را از طریق تنوع بخشی کاهش داد. از ریسک سیستماتیک با نام ریسک بازار و یا ریسک غیر قابل حذف نیز یاد میشود. سرمایهگذاران با بررسی معیار بازده سالهای گذشته(سنجش حرکت همزمان آن با پرتفوی بازار) به عنوان معیار ریسک خرید یک نوع سهام یا اوراق قرضه تصمیم میگیرند؛ این حرکت با کوواریانس دارایی منفرد بیان میشود و قابل استناد به نوسانپذیری پرتفوی کل بازار است.

ضریب بتا

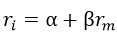

ضریب بتا (beta coefficient) به طور مقدماتی توسط شارپ به عنوان انحراف دوره در تابع رگرسیون خطی ساده، جایی که نرخ بازده در شاخص بازار متغیر بوده و نرخ بازده اوراق بهادار متغیر (میزان ریسک سیستماتیک سبد سهام نسبت به ریسک پرتفوی بازار) است، تعریف میشود.

که در آن  بازه دارایی و

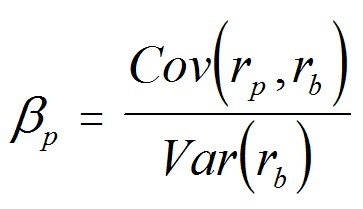

بازه دارایی و  بازده بازار میباشد و مقدار ضریب بتا از حاصل تقسیم کواریانس بین بازدهی دارایی و بازدهی بازار بر واریانس بازار به دست میآید که فرمول آن به شرح زیر است؛

بازده بازار میباشد و مقدار ضریب بتا از حاصل تقسیم کواریانس بین بازدهی دارایی و بازدهی بازار بر واریانس بازار به دست میآید که فرمول آن به شرح زیر است؛

بازده بدون ریسک

بازده بدون ریسک، حداقل بازدهی است که سرمایهگذار بدون قبول هیچگونه ریسکی میتوانند کسب نماید، تعریف میشود. همواره خرید سهم برای سرمایهگذار دارای ریسک است، لذا نرخ بازده مورد انتظار از سهم (Ri) نسبت به نرخ بازده بدون ریسک افزایش مییابد که به تفاوت آن دو صرف ریسک دارایی میگویند. با توجه به این توضیحات به تفاوت بازده مورد انتظار بازار (Rm) و نرخ بازده بدون ریسک (Rf)، صرف ریسک بازار گفته میشود. لذا میتوان در تعریف بتا رابطه زیر را استخراج نمود:

نکات مهم ضریب بتا:

- اگر ضریب بتا سهمی برابر با یک باشد، میزان کاهش یا افزایش ارزش سهم، با حرکت بازار مطابق است.

- اگر ضریب بتا سهمی بیشتر از یک باشد، کاهش یا افزایش ارزش سهم بیشتر از کاهش یا افزایش بازار باشد و به این سهم، سهم تهاجمی میگویند.

- اگر ضریب بتا سهمی کمتر از یک و بیشتر از صفر باشد، میزان کاهش یا افزایش ارزش سهم از روند کلی بازار کوچکتر باشد و به این سهم، سهم تدافعی میگویند.

- اگر ضریب بتا سهمی برابر با صفر باشد، حرکت ارزش سهم هیچگونه همبستگی با حرکت بازار نخواهد داشت.

- اگر ضریب بتا سهمی کمتر از صفر باشد، ارزش سهم برخلاف جهت روند کلی بازار حرکت میکند.