مطالب بسیاری در مورد نسبت ریسک به ریوارد یا همان R/R در مقالات مختلف و همچنین در مورد تعیین بهترین این نسبت قبل از ورود به معامله گفته شد، اما در این مقاله ما قصد داریم تا شما را با ذکر چند مثال، با بهینه کردن این نسبت در استراتژیهای مختلف برای تبدیل شدن به یک استراتژیست حرفهای آشنا کنیم.

دلیل بهینه سازی این نسبت به این خاطر است که تعادل بین این دو نسبت ایجاد شود و این دو در وضعیت نرمال خود قرار بگیرند تا از این محل به سیستم آسیب نرسد. این تصور که هرچه پاداش بزرگ تر از ریسک باشد، در دراز مدت نشانگر حرفه ای بودن معامله گر است اشتباه محض بوده و نشان از عدم پختگی معامله گر دارد.ممکن است موقع طراحی سیستم، عددی را به عنوان حد سود تعیین کنیم و ارتباطی بین نسبت سود به زیان ایجاد کنیم. مثلا زمان ورود به بازار هر جا حد زیان تعیین کردیم، دو برابر آن حد سود بگذاریم، یا سه برابر یا هر مقداری. اما اینکه کدامیک از اینها میتواند حد سود بهینه باشد نیاز به بهینه سازی R/R دارد، بگذارید با مثالی با مفهوم بهینه سازی این نسبت بیشتر آشنا شویم.فرض کنید سه معامله گر بر مبنای تئوری امواج الیوت، در انتهای موج چهارم با یک ساختار مشخص از قبل تعریف شده اقدام به معامله میکنند به طوری که روش تشخیص موج چهارم برای هر سه معامله گر یکسان است و هر سه موقعیت های معاملاتی شان مشابه است.

مقاله " نحوه محاسبه ریسک و بازده " را مطالعه نمایید.

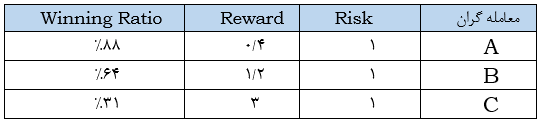

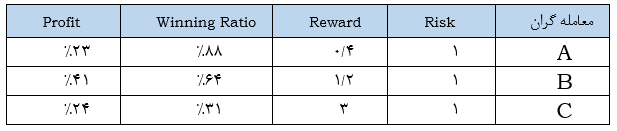

بنابراین ما یک سیستم داریم که قالب و ساختارش برای سه معامله گر یکی است، روش ورودها هم یکسان است. حتی بخش خروج از معامله در زیان هم یکسان است و حد زیانها را در یک نقطه تنظیم میکنند، تنها فرق این سه معامله گر در حد سود است (پلن خروج از معامله در سود). طبق جدول حد سودهای هر یک از سه معامله گر نسبتی از حد زیان تعیین شده و با توجه به یک تستی که در تعداد زیادی معامله انجام شد به نتایجی رسیدیم که در جدول آورده شده است.

همانطور که در جدول مشخص است، سه معامله گر در یک قالب سیستمی مشابه، با سیستم ورود یکسان و حتی سیستم خروج در زیان یکسان و صرفا اختلاف در سیستم خروج در سودشان این داده ها برایشان تولید شد.

چنانچه برای محاسبه عملکرد سه معامله گر روی 100 موقعیت معاملاتی اعمال کنیم. در صورتی که ریسک هر معامله ۱٪ فرض شود، خروجی به این شکل خواهد بود.

✓ معامله گر اول R/R را 1 به ۰/۴ در نظر گرفته بود و در ۱۰۰ معامله به بازدهی خالص ۲۳٪ رسید.

✓ معامله گر دوم R/R را 1 به ۱/۲ در نظر گرفته بود و به بازدهی خالص ۴۱٪ رسید.

✓ معامله گر سوم نیز در ۱۰۰ معامله با R/R معادل 1 به 3 به بازدهی خالص ۲۴٪ رسید.

همانطور که ملاحظه می شود از R/R معادل 1 به ۰/۴ وقتی به سمت 1 به ۱/۲ رفتیم بازدهی بیشتر شد اما هنگامی که از R/R معادل 1 به ۱/۲ به سمت 1 به ۳ رفتیم بازدهی کمتر شد. این موضوع نشان میدهد که به احتمال قوی بهینه ترین R/R حول و حوش 1 به ۱/۲ است که مجدد با سعی و خطا و تست کردن اعداد دیگر حول ۱/۲ میتوان R/R بهینه را استخراج کرد. یک استراتژیست، وقتی سیستمی را طراحی میکند در ابتدا با یک فرض اولیه حد سود و زیان را در آن قالب سیستمی تعریف میکند ولی لزوما آن چیزی که در ابتدا تعریف شد، نسبت R/R بهینه نیست.

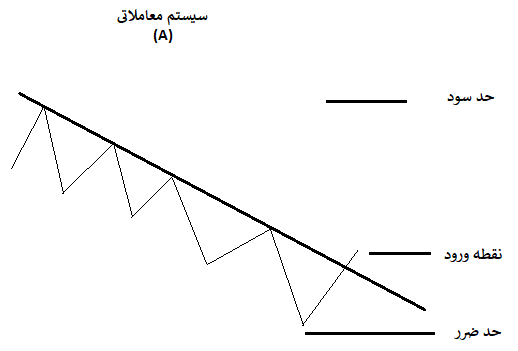

بنابراین تا اینجا متوجه شدیم هر چه ریوارد بزرگتر از ریسک باشد لزوما بهترین نتیجه را نخواهد داد و برای هر سیستم معاملاتی نیازمند یک ریسک به ریوارد بهینه هستیم. مثالی که زده شد برای یک سیستم معاملاتی واحد بود که بخش قابل توجهی از سیستم سه معامله گر یکسان بود حال میخواهیم یک وجه دیگر که باید در سیستم ها لحاظ شود را مطرح کنیم و آن فدا کردن پارامترهای مؤثر است. فرض کنید یک سیستم اولیه A داریم که پس از شکسته شدن خط روند نزولی اقدام به خرید میکند و بررسی کردیم (فرضی) که R/R بهینه برای این روش 1 به ۱/۵ است. یعنی اگر حد زیان را زیر آخرین کف تعیین کردیم، ۱/۵ برابر فاصله قیمت خرید تا حد زیان را به عنوان حد سود در نظر بگیریم.

با این شرط در نظر بگیرید که در یک دوره یک ساله از ۱۰۰ موقعیت معاملاتی، ۶۵٪ موقعیت ها به سود و ۳۵٪ موقعیت ها با حد زیان بسته شود. (برای سهولت در محاسبه، حد زیان زمانی در نظر گرفته نشده است) بنابراین با نسبت R/R معادل 1 به ۱/۵ سود نهایی ۶۲/۵ خواهد بود. حال شخص برای بالا بردن احتمال موفقیت در معامله یک فیلتر واگرایی نیز به سیستم خود اضافه میکند، یعنی در صورت شکست خط روند و وقوع واگرایی با همان نسبت حد سود و زیان، وارد معامله می شود. همانطور که مشخص است، تنها فرق سیستم در فیلتر واگرایی است. طبق بررسی ها به این نتیجه رسیدیم که سیستم دوم (B) نرخ بردش ۷۵٪ است. در حالی که سیستم اول (A) نرخ بردی معادل ۶۵٪ داشت. مفروضات دو سیستم A و B در یک جدول بدین شکل است:

هر دو سیستم نسبت های R/R یکسان دارند. مدل ورود و حد زیان و حد سودشان نیز یکسان است. اما فرق سیستم دوم با سیستم اول اضافه شدن یک فیلتر است که باعث شد نرخ برد معاملات از ۶۵٪در سیستم اول به ۷۵٪ در سیستم دوم برسد. اما اتفاق مهمی که افتاد این بود که در سیستم اول ۱۰۰ موقعیت معاملاتی در یک بازه زمانی مشخص تولید شد و در همان بازه زمانی سیستم دوم تنها ۶۰ موقعیت معاملاتی تولید کرد و این باعث شد سود خالص معامله گر A معادل ۶۲.۵٪ باشد و این رقم برای معامله گر B معادل ۵۲.۵٪ باشد. باید دقت نمود که نباید صرفاً بالا رفتن نرخ برد را ملاک قرار دهیم و تصور کنیم که اگر سیستم نرخ برد بالاتر داشته باشد سود نهایی نیز بیشتر است.

" گاهی لازم است تمرکز یک سیستم روی R/R باشد که عدد ریوارد بزرگ تری داشته باشیم، گاهی باید تمرکز در نرخ برد باشد و گاهی هم تعداد سیگنالها. ایجاد یک بستر مناسب برای یکپارچه سازی توازن بین این سه گزینه جزو قابلیتهای توانمندسازی سیستم از سوی یک استراتژیست حرفهای میباشد و هنر یک معاملهگر مدیریت این سه گزینه است. "

برگرفته از کتاب" استراتژیست " - نوشته نیما آزادی