توضیحات #کشرق

در خصوص صورتهای مالی 6 ماهه منتهی به 1404.06.31

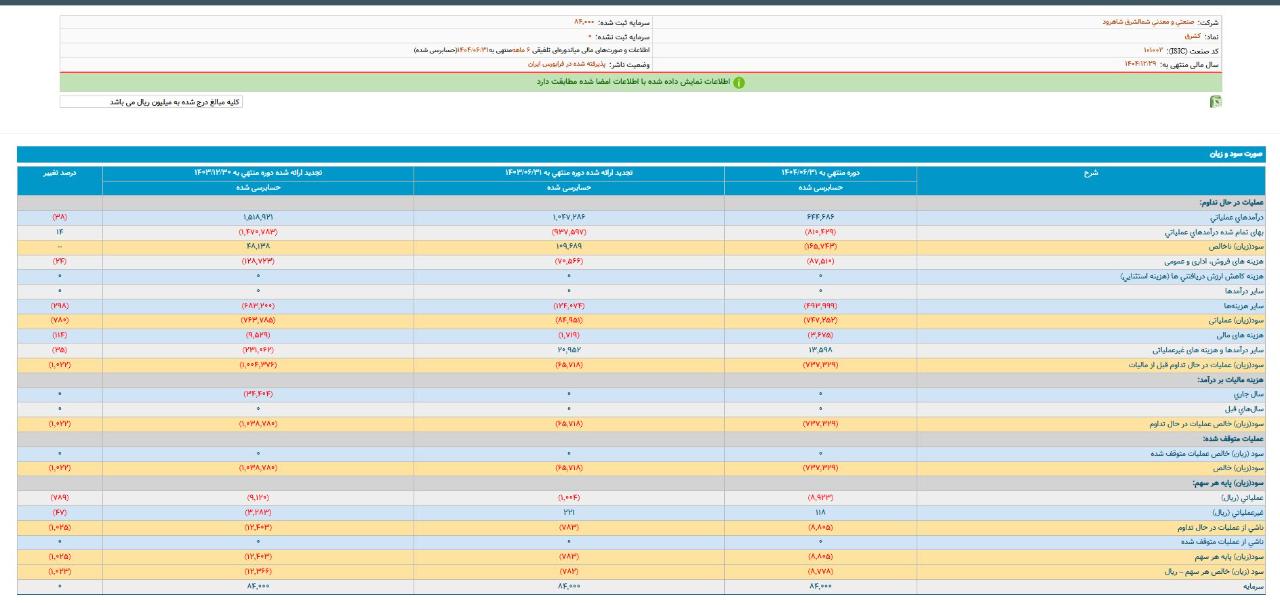

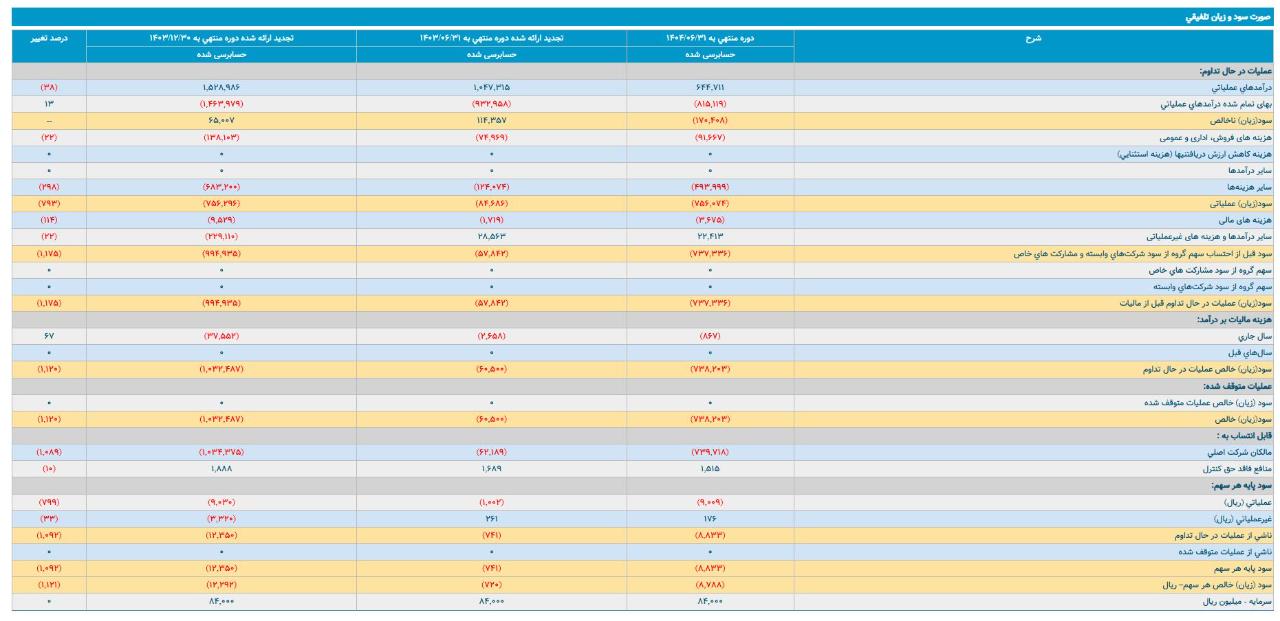

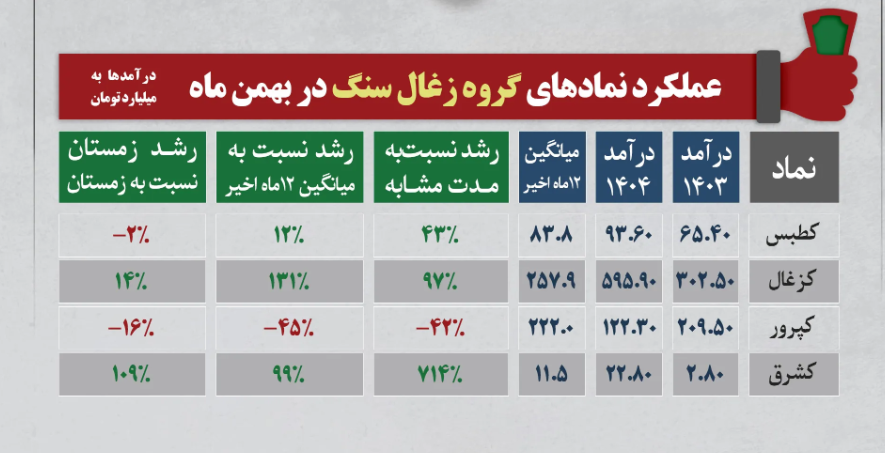

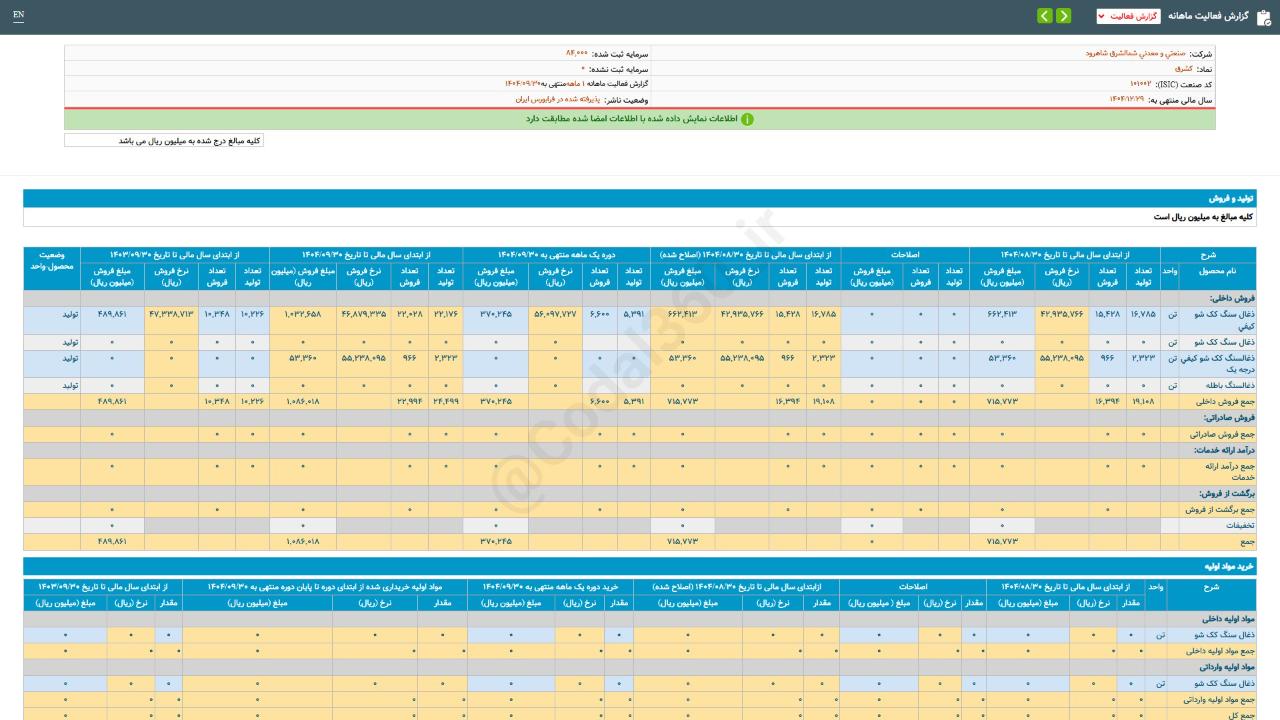

*در دوره شش ماهه منتهی به 1404.06.31 درآمدهای عملیاتی بالغ بر 644.686 میلیون ریال بوده است که نسبت به دوره مشابه سال قبل حدود 40% کاهش داشته است.علت این امر آن است که لایحه ی کیفی درجه 1 {لایه k3} شرکت در این دوره بدلیل ایجاد عارضه های طبیعی از مدار تولید خارج گشته است و در این دوره عملا فروش شرکت لایه های غیر کیفی کی باشد.

لازم بذکر است قیمت لایه کیفی حدود 3 تا 4 برابر لایه ای غیر کیفی می باشد. طبق برنامه ریزی های صورت گرفته مسیر دستیابی به این لایه در حال پیشروی بوده به زودی در سیستم استخراج قرار می گیرد که این امر در افزایش درآمد عملیاتی شرکت تاثیر مستقیم و به سزایی دارد.

*در ارتباط بابا شفاف سازی علل کاهش درآمد عملیاتی و ایجاد زیان عملیاتی شرکت در سال 1404 نسبت به دوره مشابه سال 1403 موارد زیر به عنوان عوامل اصلی و موثر در این روند ارائه می گردد.

**نخست، شرایط جاری کشور که به طور مستقیم بر تولید تاثیر گذاشت، عملا باعث شد حجم تولید و درآمد ناشی از فروش زغالسنگ به طور قابل توجهی کاهش یابد.همچنین ناچار بودن به استفاده از روشهای کم بازده در تولید مانند استفاده از پیکور به جای روش های معمول باعث شد راندمان عملیاتی به طور چشمگیری کاهش یابد.

**دوم، ناهنجاری های قیمت زغالسنگ در برابر هزینه تمام شده آن ایت.

**سوم، مشکل جذب و نگهداری نیروی انسانی ماهر است.

*شرکت به دلایل گوناگون از جمله افزایش هزینه های تولیدی ناشی از افزایش حقوق و دستمزد، آرک و ریل، چوب و سایر ملزومات تولید و از طرفی کاهش تولید و فروش به دلیل عدم نقدینگی در شرایط اقتصادی نامناسب جامعه دچار زیان انباشته و مشمول ماده 141 اصلاحیه قانون تجارت گردیده است.

یکی از راهکارهای خارج شدن از ذیل این ماده، افزایش سرمایه می باشد که این امر از سالهای قبل در دستور کار بوده و لیکن به دلیل عدم موافقت سهامدار دوم به نتیجه نرسید.

از سال گذشته و با تغییرات صورت گرفته در ترکیب سهامداران عمده مجدد این امر در دستور کار جدی قرار گرفته .نتیجه ی این افزایش سرمایه در غالب طرح احیا و بهره برداری پروژه زغالشویی می بایست انجام گردد.

در جهت جبران وضعیت ایجادشده و برونرفت از چالشهای عملیاتی، شرکت برنامههای زیر را بهعنوان اقدامات استراتژیک و عملیاتی در دستور کار قرار داده است:

استفاده از تیر چوبی روسی بهجای آرک فولادی در نگهداری تونلها؛ این اقدام با هدف کاهش قابلتوجه هزینههای نگهداری، طراحی شده و هزینه بسیار کمتری نسبت به آرک فولادی دارد، در حالی که ایمنی و پایداری لازم را فراهم میکند.

-اکتشاف لایههای جدید با هدف دستیابی به ذخایر با کیفیتتر

-دسترسی به لایههای موجود در افقهای دیگر جهت دسترسی به منابع جدید و افزایش تولید از طریق گسترش منابع، در دستور کار قرار دارد.

- شروع به کار مجدد در معدن کلاریز مرکزی که باعث افزایش تولید مجموعه خواهد شد.

- برنامهریزی جهت شروع به کار مجدد معدن زمستان یورت شرقی که باعث افزایش تولید مجموعه خواهد شد.

*با عنایت به انباشت بدهیها در گذشته و پیگیری این موضوع ۵۰% مبالغ فوق در سال ۱۴۰۴ پرداخت گردید و مقرر گردید تا پایان خردادماه سال جاری ۵۰% مابقی نیز پرداخت گردد.

* اهداف و راهبردهای آتی درخصوص افزایش تولید طبق آلبوم ۱۴۰۵ ارائه شده است و با توجه به دسترسی و فروش زغالسنگ لایه K3 و گزارش توجیهی میزان تناژ ماهانه k3 پیش بینی میشود از نیمه دوم سال ۱۴۰۵ به سوددهی دست یابیم.

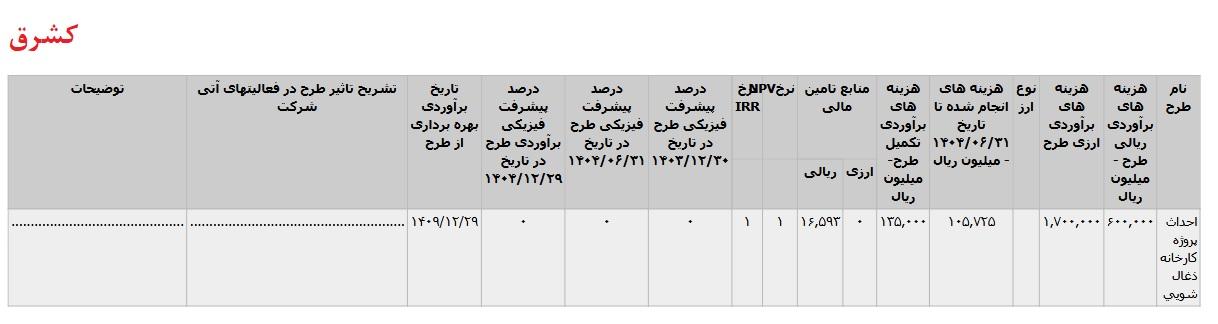

* درخصوص کارخانه زغالشویی در هیات مدیره مطرح و مقرر گردید از کارشناسان مرتبط با آن دعوت بعمل آمده و طرح توجیهی فنی و اقتصادی آن در هیات مدیره مورد بحث و تایید نهایی قرار گیرد.

در خصوص صورتهای مالی 6 ماهه منتهی به 1404.06.31

*در دوره شش ماهه منتهی به 1404.06.31 درآمدهای عملیاتی بالغ بر 644.686 میلیون ریال بوده است که نسبت به دوره مشابه سال قبل حدود 40% کاهش داشته است.علت این امر آن است که لایحه ی کیفی درجه 1 {لایه k3} شرکت در این دوره بدلیل ایجاد عارضه های طبیعی از مدار تولید خارج گشته است و در این دوره عملا فروش شرکت لایه های غیر کیفی کی باشد.

لازم بذکر است قیمت لایه کیفی حدود 3 تا 4 برابر لایه ای غیر کیفی می باشد. طبق برنامه ریزی های صورت گرفته مسیر دستیابی به این لایه در حال پیشروی بوده به زودی در سیستم استخراج قرار می گیرد که این امر در افزایش درآمد عملیاتی شرکت تاثیر مستقیم و به سزایی دارد.

*در ارتباط بابا شفاف سازی علل کاهش درآمد عملیاتی و ایجاد زیان عملیاتی شرکت در سال 1404 نسبت به دوره مشابه سال 1403 موارد زیر به عنوان عوامل اصلی و موثر در این روند ارائه می گردد.

**نخست، شرایط جاری کشور که به طور مستقیم بر تولید تاثیر گذاشت، عملا باعث شد حجم تولید و درآمد ناشی از فروش زغالسنگ به طور قابل توجهی کاهش یابد.همچنین ناچار بودن به استفاده از روشهای کم بازده در تولید مانند استفاده از پیکور به جای روش های معمول باعث شد راندمان عملیاتی به طور چشمگیری کاهش یابد.

**دوم، ناهنجاری های قیمت زغالسنگ در برابر هزینه تمام شده آن ایت.

**سوم، مشکل جذب و نگهداری نیروی انسانی ماهر است.

*شرکت به دلایل گوناگون از جمله افزایش هزینه های تولیدی ناشی از افزایش حقوق و دستمزد، آرک و ریل، چوب و سایر ملزومات تولید و از طرفی کاهش تولید و فروش به دلیل عدم نقدینگی در شرایط اقتصادی نامناسب جامعه دچار زیان انباشته و مشمول ماده 141 اصلاحیه قانون تجارت گردیده است.

یکی از راهکارهای خارج شدن از ذیل این ماده، افزایش سرمایه می باشد که این امر از سالهای قبل در دستور کار بوده و لیکن به دلیل عدم موافقت سهامدار دوم به نتیجه نرسید.

از سال گذشته و با تغییرات صورت گرفته در ترکیب سهامداران عمده مجدد این امر در دستور کار جدی قرار گرفته .نتیجه ی این افزایش سرمایه در غالب طرح احیا و بهره برداری پروژه زغالشویی می بایست انجام گردد.

در جهت جبران وضعیت ایجادشده و برونرفت از چالشهای عملیاتی، شرکت برنامههای زیر را بهعنوان اقدامات استراتژیک و عملیاتی در دستور کار قرار داده است:

استفاده از تیر چوبی روسی بهجای آرک فولادی در نگهداری تونلها؛ این اقدام با هدف کاهش قابلتوجه هزینههای نگهداری، طراحی شده و هزینه بسیار کمتری نسبت به آرک فولادی دارد، در حالی که ایمنی و پایداری لازم را فراهم میکند.

-اکتشاف لایههای جدید با هدف دستیابی به ذخایر با کیفیتتر

-دسترسی به لایههای موجود در افقهای دیگر جهت دسترسی به منابع جدید و افزایش تولید از طریق گسترش منابع، در دستور کار قرار دارد.

- شروع به کار مجدد در معدن کلاریز مرکزی که باعث افزایش تولید مجموعه خواهد شد.

- برنامهریزی جهت شروع به کار مجدد معدن زمستان یورت شرقی که باعث افزایش تولید مجموعه خواهد شد.

*با عنایت به انباشت بدهیها در گذشته و پیگیری این موضوع ۵۰% مبالغ فوق در سال ۱۴۰۴ پرداخت گردید و مقرر گردید تا پایان خردادماه سال جاری ۵۰% مابقی نیز پرداخت گردد.

* اهداف و راهبردهای آتی درخصوص افزایش تولید طبق آلبوم ۱۴۰۵ ارائه شده است و با توجه به دسترسی و فروش زغالسنگ لایه K3 و گزارش توجیهی میزان تناژ ماهانه k3 پیش بینی میشود از نیمه دوم سال ۱۴۰۵ به سوددهی دست یابیم.

* درخصوص کارخانه زغالشویی در هیات مدیره مطرح و مقرر گردید از کارشناسان مرتبط با آن دعوت بعمل آمده و طرح توجیهی فنی و اقتصادی آن در هیات مدیره مورد بحث و تایید نهایی قرار گیرد.