توضیحات

#فبستم در خصوص صورتهای مالی حسابرسی شده

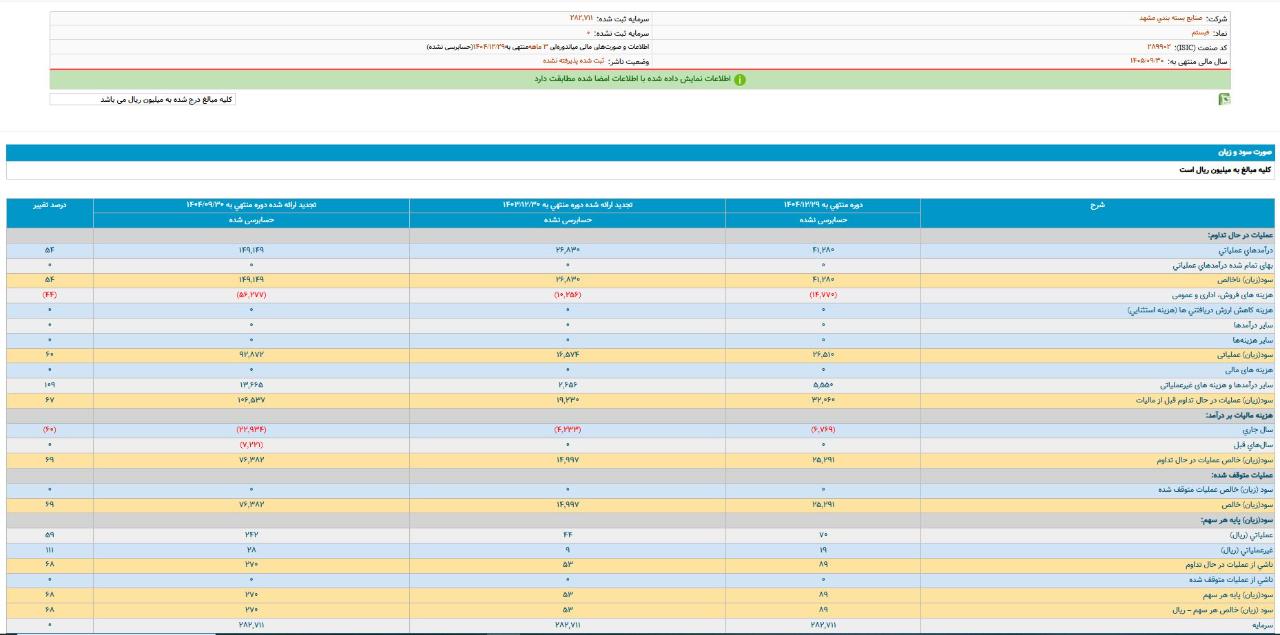

* دلایل افزایش سرفصل " سایر در آمدها و هزینه های غیر عملیاتی نسبت به حسابرسی نشده " : تفاوت مالیات قطعی و ابرازی عملکرد سال ۱۴۰۲ به مبلغ ۲.۲۲۱ میلیون ریال ، ابتدا در صورتهای مالی حسابرسی نشده ، در سرفصل سایر در آمدها و هزینه های غیر عملیاتی منظور شده بود ، اما حسابرس محترم ، در صورتهای مالی حسابرسی شده در سرفصل مالیاتهای پرداختنی طبقه بندی نموده است. توضیح اینکه در صورتهای مالی حسابرسی نشده مبلغ 22.934 میلیون ریال مالیات محاسبه شده ، ولی در صورتهای مالی حسابرسی شده ، اولاً مبلغ 2.221 میلیون ریال {انتقال از سایر در آمدها به هزینه های غیر عملیاتی صورت گرفته } و ثانیاً مبلغ ۵۰.۰۰۰ میلیون ریال { بر مبنای پیشنهاد حسابرس، به صورت افزایش ذخیره مالیات عملکرد برای سال مالی ۱۴۰۳ منظور شده است} بدین ترتیب مبلغ نهایی هزینه مالیات بر درآمد 30.155 میلیون ریال لحاظ شده است

* دلایل عدم امضای گزارش توسط دونفراز اعضای محترم هیئت مدیره ایشان در زمان نهایی تهیه و گزارش صورتهای مالی در سامانه کدال ، در دسترس نبودند، با توجه به اینکه زمان محدود افشای صورتهای مالی حسابرسی شده رو به پایان بود ، لذا از طریق هماهنگی با کمک فضای مجازی مراتب به اطلاع ایشان رسید ، با کسب اجازه از آن دو عزیز مقرر فرمودند که در فرصت قانونی عملیات اجرایی انجام شود و متعاقباً ایشان در روز برگزاری مجمع ، صورتهای مالی را امضاء خواهند نمود . این مهم هم با اطلاع حسابرس و بازرس قانونی انجام شده است .

* دلایل عدم اخذ نظر کارشناس رسمی جهت تعیین قیمت اجاره بها : از چندین سال پیش که به دلیل شرایط بحرانی مالی و عدم سرمایه در گردش مناسب ، استمرار فعالیت تولیدی شرکت متوقف گردید ، لذا ناچار به اجاره ظرفیت تولیدی بوده ایم ، اجاره کارخانه در استان خراسان منحصر بفرد می باشد ، بنابراین با توجه به نبود هیچ گونه سازوکار مشخص و مدون برای قیمت گذاری ، هیئت مدیره با چندین دفتر املاک صنعتی و سایر مدیران تولیدی همسان ، مشورت نموده و با توجه به تورم سالیانه اجاره هر سال تعیین نموده است . با عنایت به تخصص و تجربه مکفی اعضای هیئت مدیره ، کارشناسی ایشان ، مطابق با واقعیت و شرایط تولیدی و امکانات شرکت می باشد .

* دلایل حذف بند ۵ نسبت به گزارش سال قبل بند ۵ حذف نشده است ، اما از آنجا که براساس الزامات قانونی ، حسابرس شرکت تغییر کرده است ، لذا با عنایت به سلیقه موسسه جدید ، بند فوق تفکیک شده و به عنوان مسائل عمده حسابرسی لحاظ شده است .

* دلایل عدم انتقال سند رسمی انبار شرکت : انبار فوق متعاقب مبایعه نامه و در اختیار داشتن سند آن ، به صورت عینی و قانونی در اختیار شرکت می باشد ، اما با عنایت به مشکلات پیچیده ای که در مسیر صدور سند رسمی به وجود آمده ، لذا وکیل شرکت پی گیر رفع موانع بوده و تا کنون موفقیت هایی هم به دست آمده که انشاء الله در سال جاری تکمیل خواهد شد. هیئت مدیره و مدیران اجرایی شرکت ، موکداً پی گیری می کنند .

*دلایل نوسان سود ناخالص ، در راستای افزایش سالیانه نرخ اجاره ، درآمد شرکت نیز افزایش یافته است ، توضیح اینکه قرارداد اجاره سال ۱۴۰۴ در سامانه کدال هم افشاء شده است.