🔔بررسی گزارشات فصلی بهار 4

14040430

✅

#وسرمد مثل اکثریت گروه عالی بود و بهار 18 تومان ساخت، 183% بیشتر از مدت مشابه و معادل 56% کل سود سال گذشته. PE~2.4 ، قیمت 103 تومان

▫️ گزارش خیلی خوبی بود و رشد سود ناشی از رشد سود عملیاتی بوده.

نکته مهم درباره گروه بیمه: اکثریت گروه گزارشات بسیار خوبی دادند و بر کسی پوشیده نیست. اما این که چرا ما بیشتر به این گروه توجه نکردیم، بابت ریسک های پنهان صنعت مانند حادثه بندر شهید رجایی، اقدامات و خرابکاری ها و حتی خسارات ناشی از جنگ هست. بعبارتی با صنعتی مواجه ایم که به معنی واقعی کلمه سود خوب در کنار ریسک قابل توجه ارائه میده و شاخص ریسک صنعت بالاتر از شرایط عادی هست. لذا این گزارشات رو هم لحاظ کنید، اون ریسک ها رو هم مدنظر داشته باشید.

✅

#بیوتیک گزارش خیلی خوبی داد و بهار 166 تومان ساخت، 90% بیشتر از سال گذشته PE~5.5 ، قیمت 2665 تومان

▫️ این گزارش اون هم با موجودی شدن حدود 40% تولید عالیه. نکته مهم رشد نرخ ها و ثبات بهای تمام شده بوده که باعث رشد حاشیه سود شده و هم این باعث این عملکرد خوب شده. هزینه مالی هم پایینه و نسبت به سال گذشته رشد نداشته که قابل قبوله.

———————————————————

🔳

#پاسا بعد از زمستان ضعیف، ققنوس وار بازگشت. بهار 60 تومان ساخت، 32% بیشتر از سال گذشته PE~5.5 ، قیمت 1400 تومان

معمولا عمده هزینه ها رو تو زمستان شناسایی می کنه و گزارشات زمستانش ضعیفه. حاشیه سود 23% بالاتر از میانگین ها و تقریبا نیمی از تولید بهار هم موجودی شده که بعدا فروخته خواهد شد. گزارش خوبیه و با این چارت بهت چشمک می زنه!

🔳

#کطبس خوب بود و بهار 30 تومان ساخت، 236% بیشتر از سال گذشته PE~5.8 ، قیمت 553 تومان

▫️گزارش خوبی بود و کلا شرکت ثبات دلپذیری داره. حاشیه سود 37% از بهار گذشته بهتر بود و حوالی میانگین سال گذشته بود. توضیح این که اصلاح فرمول زغالسنگ از نیمه دوم سال اعمال شد. همین عملکرد رو می تونه ادامه بده و اگر نرخ شمش فولاد یا دلار نیما رشد کنهکه فعلا هیچکدوم محتمل نیست! پتانسیل رشد حاشیه سود داره.

🔳

#بموتو سال مالی منتهی به شهریور داره و فصول اخیر به ترتیب 5 و 13 و 8 تومان ساخته، جمعا 26 تومان، 33% بیشتر از سال گذشته PE~6 ، قیمت 158 تومان

🔳

#سکرد گزارش خیلی خوبی داد. سال مالی منتهی به شهریور داره و فصول اخیر به ترتیب 43 و 4 و 56 تومان ساخته، جمعا 103 تومان، 129% بیشتر از سال گذشته PE~8.1 ، قیمت 1236 تومان

▫️تابستان معمولا بهترین فصلش بلحاظ عملیاتیه، با فرض تولید و فروش 150 هزار تن سیمان می تونه 110 تومان هم تابستان بسازه و جمعا 210 تومان برای سال جاری و به PE~5.9 قبل مجمع شهریور برسه. عالیه و البته روند تولید و فروش تابستان رو هم دنبال خواهیم کرد.

🔳

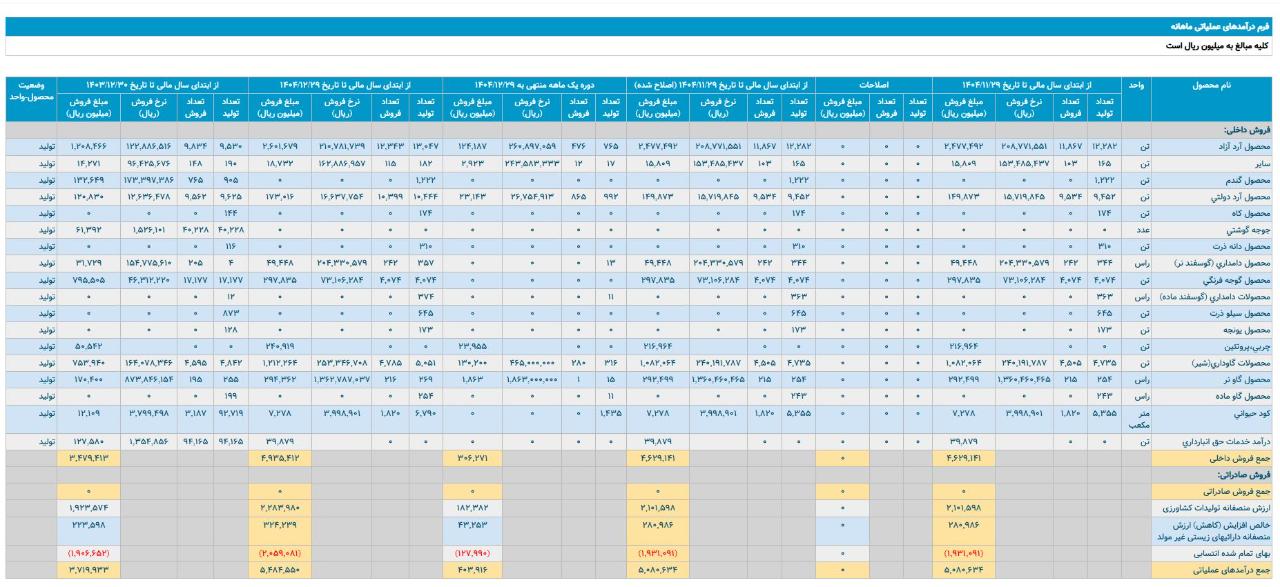

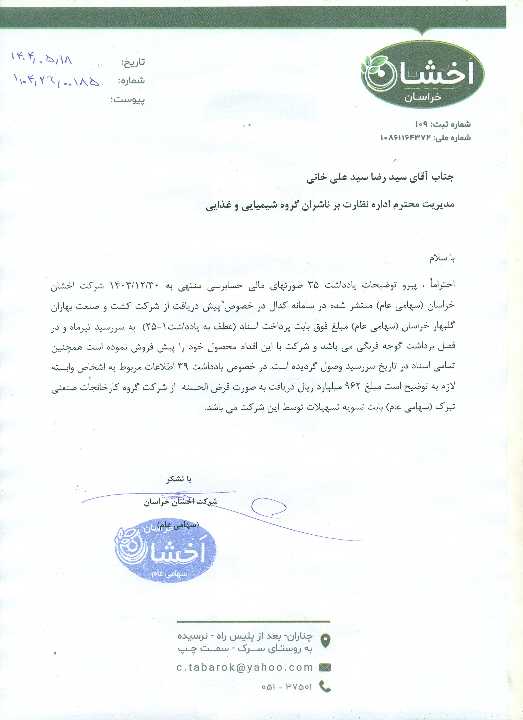

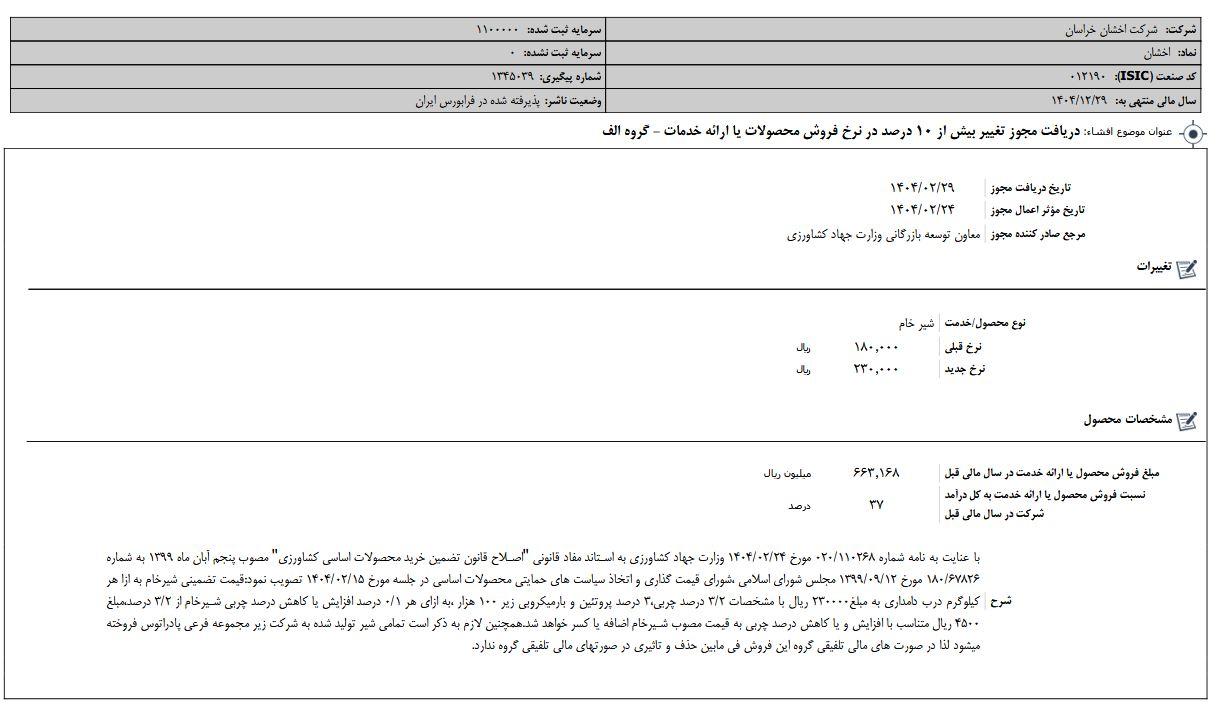

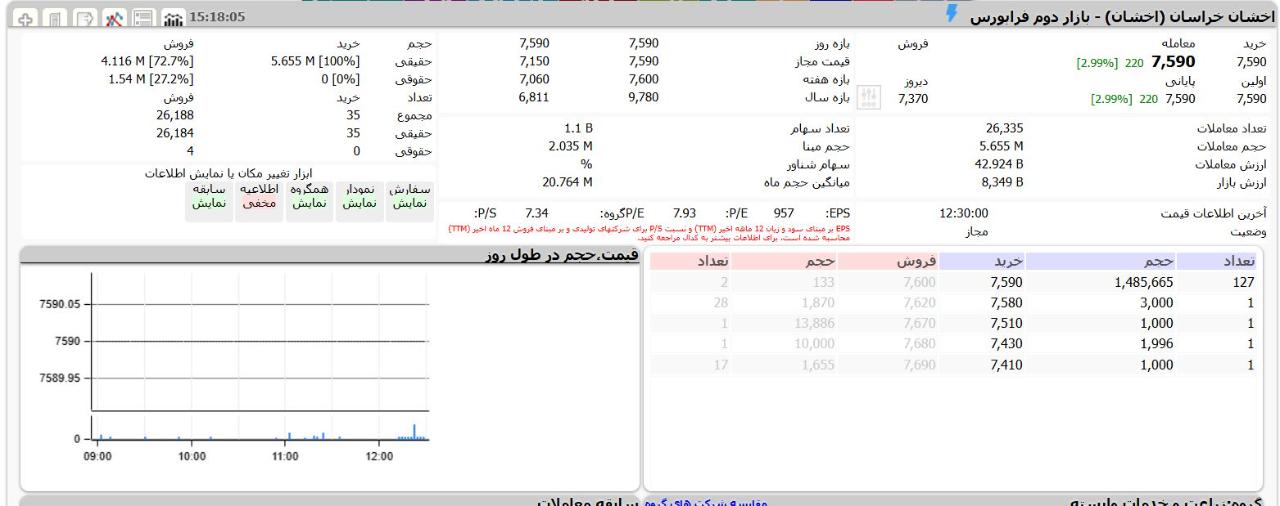

#اخشان خوب بود و بهار 13 تومان ساخت، 87% بیشتر از سال گذشته PE~7.1 ، قیمت 740 تومان

▫️ با لحاظ تقسیم سود احتمالا 80% روزهای آتی قیمتش خوبه.

🔳

#مهرمام بهار 12 تومان ساخت، 30% بیشتر از سال گذشته PE~10 ، قیمت 525 تومان

🔳

#تکیمیا بهار 9 تومان ساخت، 17% کمتر از سال گذشته PE~4 ، قیمت 155 تومان

🔳

#وکار چراغ اول بانکی رو روشن کرد. بهار 14 تومان ساخت، 28% بیشتر از سال گذشته PE~4.3 ، قیمت 310 تومان

▫️ سود ناخالص 3% و عملیاتی فقط 9% رشد داشته. رشد سود 28% ناشی از در نظر گرفتن مالیات کمتر نسبت به سال گذشته بوده و شخصا رشد 50% هزینه عمومی-اداری رو نمی پسندم.

————————————

❗️

#فخوز باز هم گزارش ضعیف. بهار 4 تومان ساخت، 68% کمتر از سال گذشته PE~8.2 ، قیمت 155 تومان

▫️ حاشیه سود 11% کمتر از نصف بهار سال گذشته بود. علت اصلی رشد هزینه سربار و عمدتا انرژی بوده. با وجود افت 10% فروش شمش، بهای انرژی 64% و سربار 54% رشد داشته! یعنی اگر برای تولید واحد محاسبه کنیم انرژی 71% و سربار 60% رشد داشته و نیمی از بهای تمام شده هم سرباره.

👈 حالا نکته آخر این که نرخ گاز سوخت رو حدود 9.9 هزار تومان لحاظ کرده که نرخ اعلامی حدود 6.6 هزار تومانه و در صورت اصلاح منجر به کاهش 1.2 همتی بهای تمام شده خواهد که سود بازای هر سهم رو از 4 تومان به 8 تومان افزایش خواهد داد. ولی همچنان هزینه سربارانرژی متهم اصلی افت سود صنایع به شمار می آیند.

نکته بسیار مهم: در اکثر گزارشات گروه سیمان و حالا فلزات نرخ گاز بر اساس همان نرخ های اعلامی گزارشات ماهانه لحاظ شده است. این یعنی یک تعدیل مثبت با نرخ های جدید برای همه این گزارشات وجود دارد که احتمالا در گزارش فصل بعد و بخش سایر درآمدها این برگشت هزینه یا تعدیل مثبت سود لحاظ خواهد شد.

❗️ جناب

#خپارس زحمت کشیده بهار 2654 میلیارد تومان زیان محقق کرده، 239% بیشتر از بهار گذشته. خدا قوت

@StockArk