#وضعیت_بازار ۱۴۰۳۰۷۲۳

فرار سرمایه از بازار متاثر از انواع ریسکهای سیستماتیک و غیرسیستماتیک طی شش ماه نخست سال، نتیجه ایی جز رکود درپی نداشت. به رغم عقب ماندگی بازار و رسیدن برخی از سهام به سطوح فوق ارزنده، موانع مهم رشد بازار در سه بخش کلی قابل دسته بندی است :

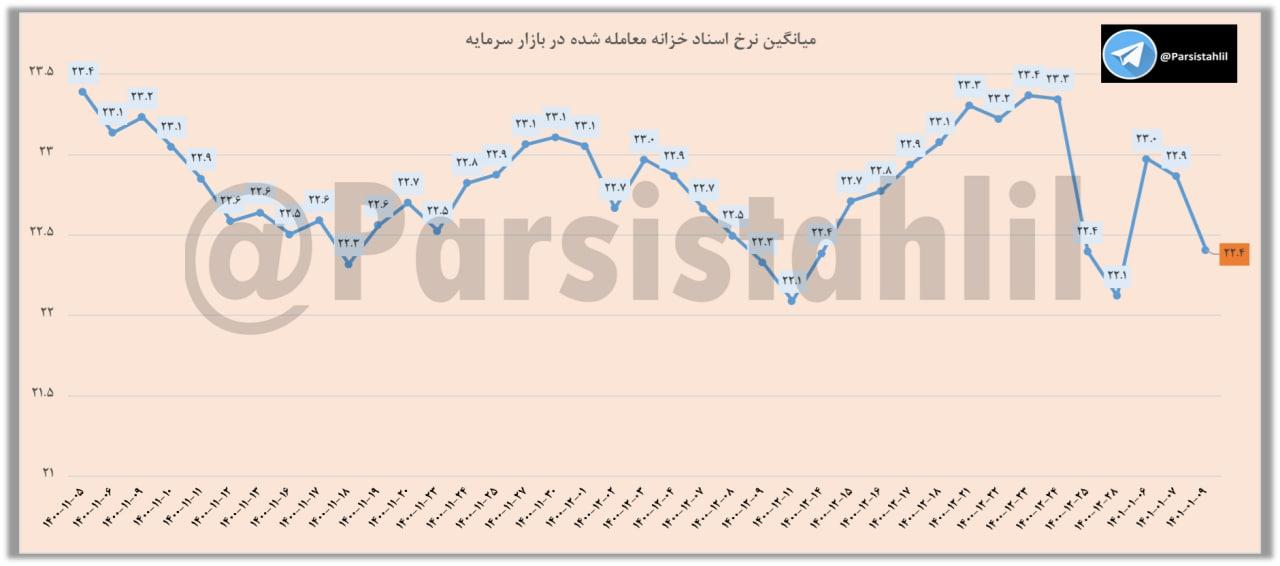

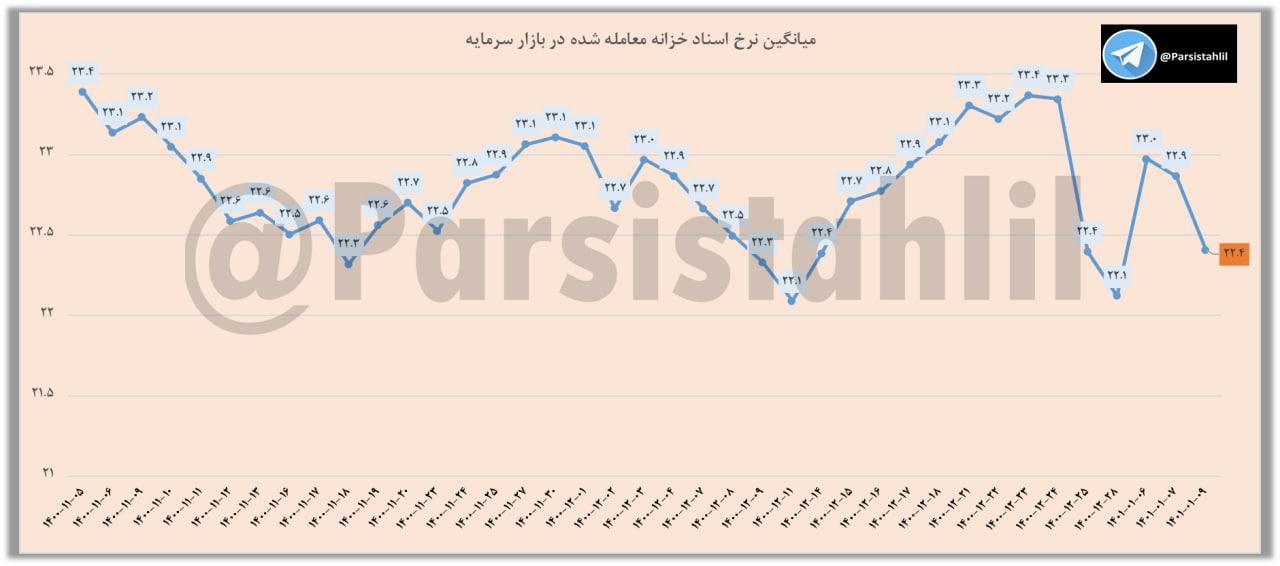

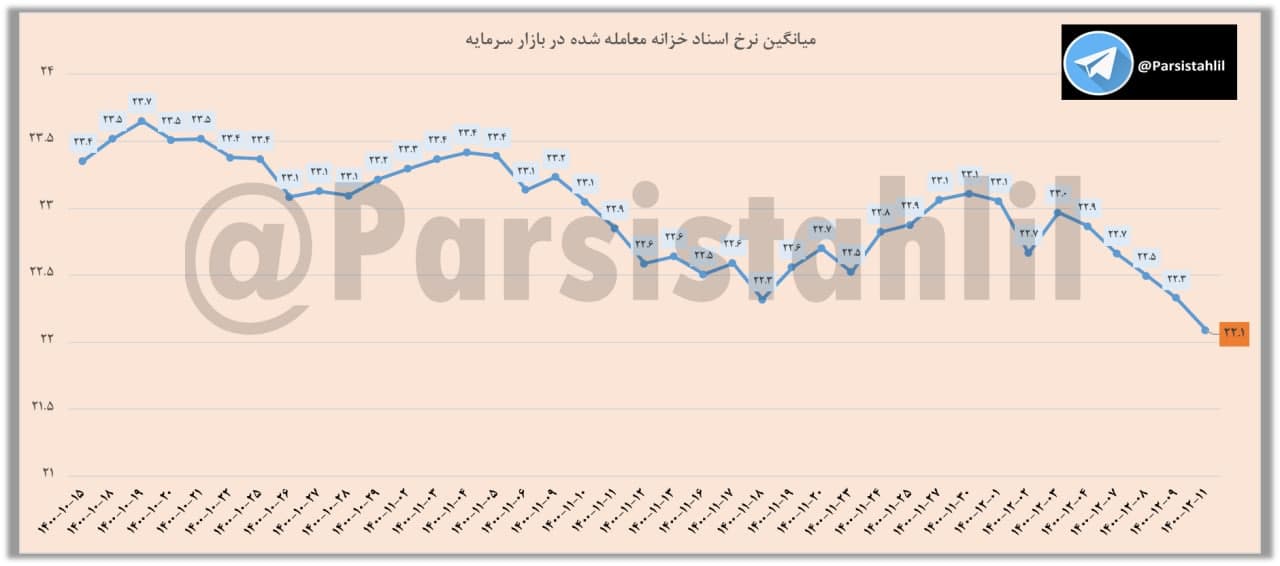

اولین مورد اختلاف معنادار دلار نیما و دلار آزاد بوده است که خوشبختانه با تغییرات تیم اقتصادی در حال ترمیم میباشد اما از سوی دیگر همچنان دو ریسک مهم بر سر بازار سایه افکنده است : ریسک های ناشی از تنش های منطقه ایی و پافشاری بانک مرکزی در اعمال انقباض پولی به رغم وعده های حمایتی از بورس که بلای جان بازار شده است به طوری که میانگین وزنی نرخ بازده تا سررسید اوراق

#اخزا کوتاهمدت و بلندمدت همچنان در سطوح بالا و به ترتیب ۳۰.۳ و ۳۱.۹ درصد میباشد و از طرفی آگهی انتشار ۶۰ همتی اوراق، کلیت بازار را تحت فشار قرار داده است !

نتیجه گیری : یکی از سه ریسک مهم بازار فاصله نیما با دلار آزاد تقریبا خنثی شده است وقطعا در آینده ایی نه چندان دور اثر مثبت آن بر صورت های مالی شرکت ها عیان خواهد شد .. از طرفی تمامی مولفه های بنیادین ارزش گذاری نسبی در بازار زیر میانگین های بلندمدت و میانمدت خود قرار گرفته اند و همزمان نشانه هایی از پتانسیل های رشد بازار را بر اساس چرخه های تکرار شونده زمانی گوشزد میکند که البته تحقق این مهم مستلزم کم رنگ شدن دو ریسک مذکور دیگر یعنی انقباض شدید پولی بانک مرکزی و فروکش کردن تنش ها در منطقه میباشد.

از منظر تکنیکی با توجه به تغییرات پی در پی در دامنه نوسان متاسفانه تحلیل زمانی قابل استنادی نمیتوان ارائه نمود اما از منظر قیمتی مطابق سناریویی که از قبل تر دنبال میکردیم احتمالا این موج آخرین موج نزولی بازار از اردیبهشت ۱۴۰۲ خواهد بود و احتمالا بعد از آن میتوانیم شاهد کف و سقف های بالاتر و بهبود شرایط در کلیت بازار باشیم انتظار میرود بار منفی های این موج نزولی بیشتر با شاخص سازها باشد زیرا راحت تر از نمادهای کوچک و متوسط حجم مبنا پر می کنند