نوین

1 هفته پیش

1 هفته پیش

خریدار #نوین در معامله بلوکی دیروز 12 خردادماه PRXسبد-شرك19399--شرك04492- بود که با این خرید به جمع سهامداران بالای یک درصد شرکت پیوست. در ضمن یک سهامدار حقیقی با خریدی که در بازار در نماد نوین داشت به جمع سهامداران بالای یک درصد شرکت پیوست.

#بیمه_نوین

#بیمه_نوین

1 هفته پیش

2 هفته پیش

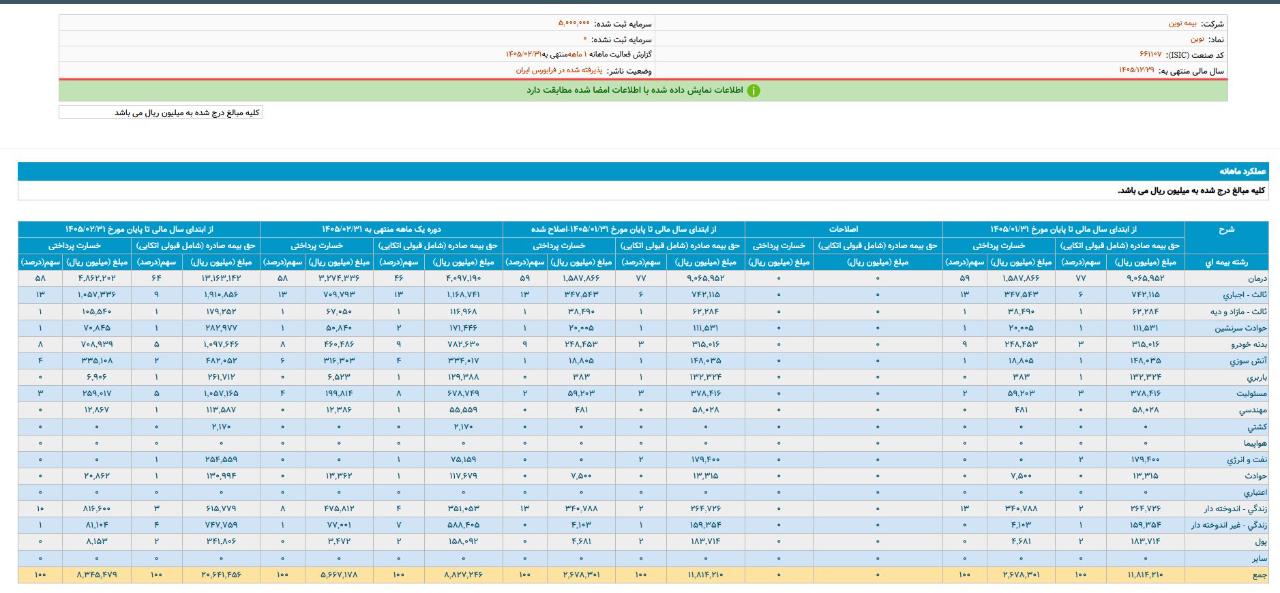

گزارش فعالیت ماهانه دوره ۱ ماهه منتهی به 14050231 نوین

▪️ شرکت بيمه اقتصاد نوین طی عملکرد 1 ماهه منتهی به 14050231 از محل فروش حق بیمه 882.7 میلیارد تومان درآمد داشته است.شرکت در این ماه تراز مثبت 55 درصد را ثبت نمونه است.

نوین با سرمایه ثبت شده 500 میلیارد تومان طی عملکرد 2 ماهه سال مالی منتهی به 14050231 از محل فروش حق بیمه 2064 میلیارد تومان درآمد داشته است. شرکت طی عملکرد تجمیعی تراز مثبت 147 درصد را ثبت نمونه است

#نوین #گزارش_اردیبهشت #گزارش_ماهانه

▪️ شرکت بيمه اقتصاد نوین طی عملکرد 1 ماهه منتهی به 14050231 از محل فروش حق بیمه 882.7 میلیارد تومان درآمد داشته است.شرکت در این ماه تراز مثبت 55 درصد را ثبت نمونه است.

نوین با سرمایه ثبت شده 500 میلیارد تومان طی عملکرد 2 ماهه سال مالی منتهی به 14050231 از محل فروش حق بیمه 2064 میلیارد تومان درآمد داشته است. شرکت طی عملکرد تجمیعی تراز مثبت 147 درصد را ثبت نمونه است

#نوین #گزارش_اردیبهشت #گزارش_ماهانه

1 ماه پیش

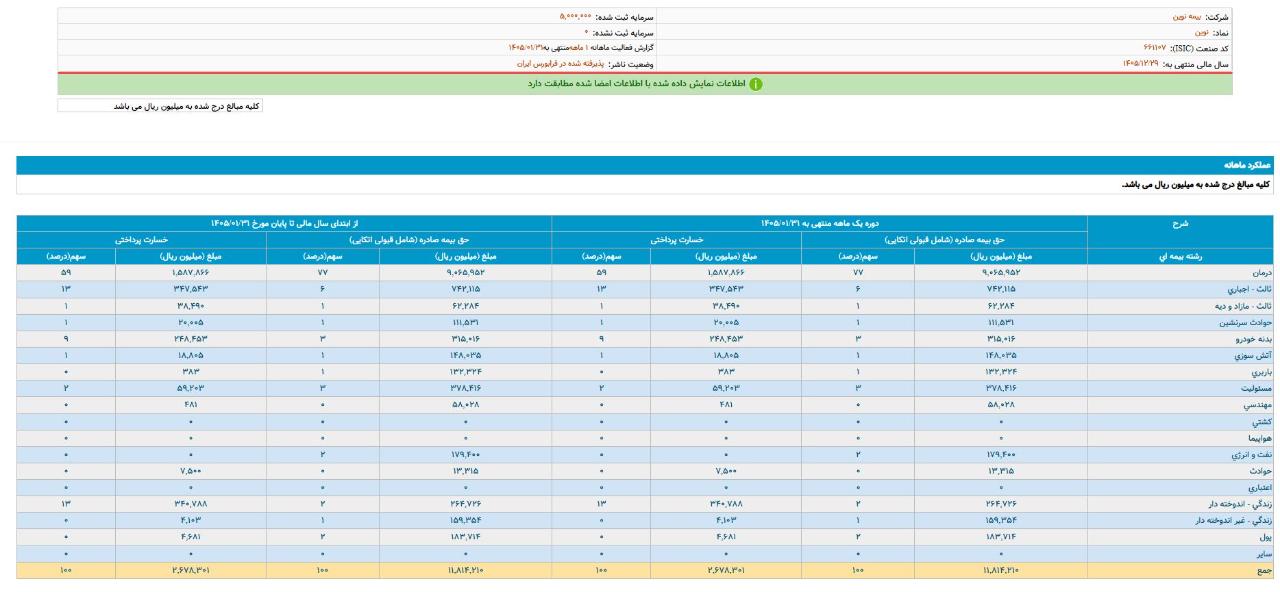

گزارش فعالیت ماهانه دوره ۱ ماهه منتهی به 14050131 نوین

▪️ شرکت بيمه اقتصاد نوین طی عملکرد 1 ماهه منتهی به 14050131 از محل فروش حق بیمه 1181 میلیارد تومان درآمد داشته است.شرکت در این ماه تراز مثبت 341 درصد را ثبت نمونه است.

نوین با سرمایه ثبت شده 500 میلیارد تومان طی عملکرد یک ماهه سال مالی منتهی به 14050131 از محل فروش حق بیمه 1181 میلیارد تومان درآمد داشته است. شرکت طی عملکرد تجمیعی تراز مثبت 341 درصد را ثبت نمونه است

#نوین #گزارش_فروردین #گزارش_ماهانه

▪️ شرکت بيمه اقتصاد نوین طی عملکرد 1 ماهه منتهی به 14050131 از محل فروش حق بیمه 1181 میلیارد تومان درآمد داشته است.شرکت در این ماه تراز مثبت 341 درصد را ثبت نمونه است.

نوین با سرمایه ثبت شده 500 میلیارد تومان طی عملکرد یک ماهه سال مالی منتهی به 14050131 از محل فروش حق بیمه 1181 میلیارد تومان درآمد داشته است. شرکت طی عملکرد تجمیعی تراز مثبت 341 درصد را ثبت نمونه است

#نوین #گزارش_فروردین #گزارش_ماهانه

5 ماه پیش

پیشنهاد هیئت مدیر به مجمع عمومی فوق العاده در خصوص #افزایش_سرمایه #نوین

درصد افزایش سرمایه:180%

محل تایمن: مطالبات حال شده سهامداران و آورده نقدی، سودانباشته ، سایر اندوخته ها

درصد افزایش سرمایه:180%

محل تایمن: مطالبات حال شده سهامداران و آورده نقدی، سودانباشته ، سایر اندوخته ها

5 ماه پیش

#نوین و افزایش سرمایه گزارش توجیهی هیئت مدیرة به منظور پیشنهادافزایش سرمایه از مبلغ 5,000,000,000,000 ریال به مبلغ 14,000,000,000,000 ریال از محل مطالبات حال شده سهامداران و آورده نقدی ،سود انباشته ،سایر اندوخته ها به منظور رعايت مصوبه ابلاغي شماره 62515ت 62752 ه مورخ 14030418 هيئت محترم وزيران در خصوص حداقل سرمايه تعيين شده براي فعاليت موسسات بيمه در رشته هاي مختلط بيمه اي که در تاریخ 14041017 به تصویب هیئت مدیره رسیده و جهت اظهارنظر به حسابرس و بازرس قانونی ارسال شده

6 ماه پیش

#نوین

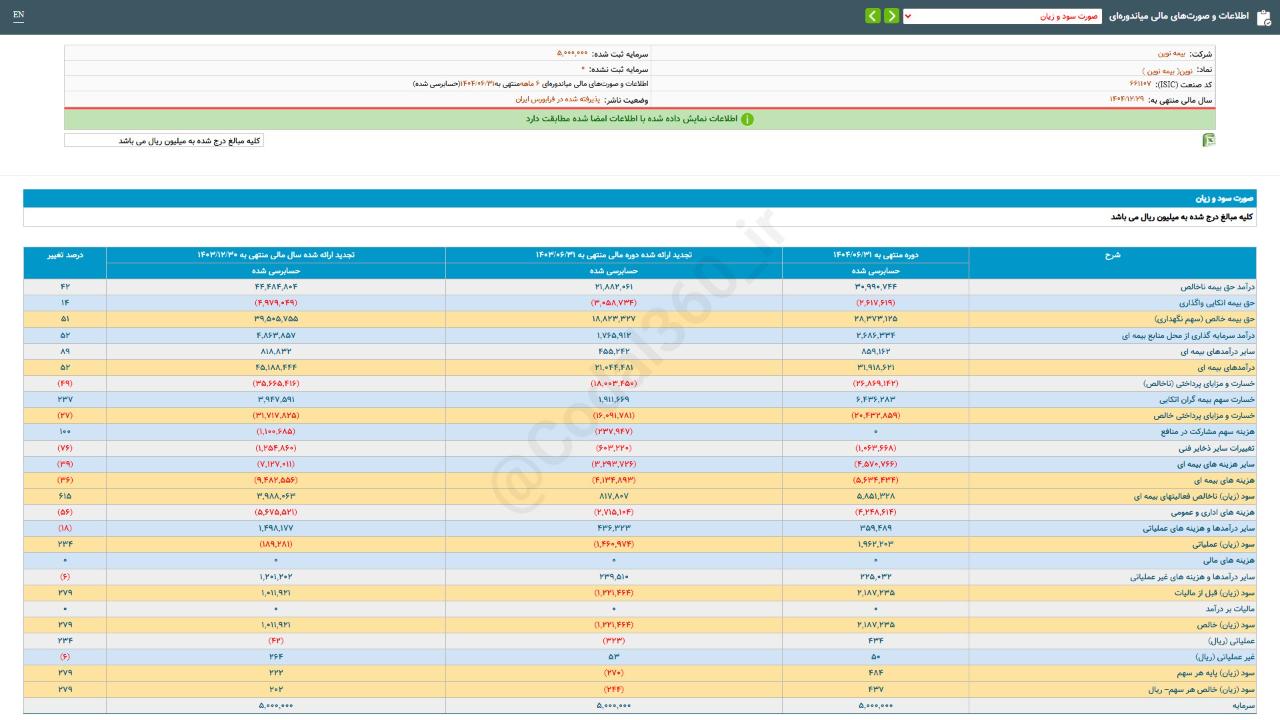

اطلاعات و #صورتهای_مالی_میاندورهای #دوره_6_ماهه منتهی به 14040631 حسابرسی شده شرکت #بیمه_نوین

▪️ شرکت بیمه نوین در دوره 6 ماهه منتهی به 14040631 به ازای هر سهم 437 ریال سود شناسایی کرده است، این درحالیست که شرکت در مدت مشابه سال قبل به ازای هر سهم 244 ریال زیان شناسایی کرده بود.

▪️ «نوین» با سرمایه ثبت شده 5,000,000 میلیون ریال طی عملکرد 6 ماهه منتهی به 14040631 مبلغ 2,187,235 میلیون ریال سود شناسایی کرده است.

اطلاعات و #صورتهای_مالی_میاندورهای #دوره_6_ماهه منتهی به 14040631 حسابرسی شده شرکت #بیمه_نوین

▪️ شرکت بیمه نوین در دوره 6 ماهه منتهی به 14040631 به ازای هر سهم 437 ریال سود شناسایی کرده است، این درحالیست که شرکت در مدت مشابه سال قبل به ازای هر سهم 244 ریال زیان شناسایی کرده بود.

▪️ «نوین» با سرمایه ثبت شده 5,000,000 میلیون ریال طی عملکرد 6 ماهه منتهی به 14040631 مبلغ 2,187,235 میلیون ریال سود شناسایی کرده است.

6 ماه پیش

6 ماه پیش