سمت و سوی «فزر» تامین کننده کانسنگ و شمش طلا در ایران

شرکت پویا زرکان آقدره با مارکت بازاری ۲۳ همتی با نماد”فزر” در فرابورس داد و ستد میشود. این شرکت با بهرهمندی از زنجیره کاملی از ذخایر معدنی غنی، تکنولوژی فرآوری پیشرفته و موقعیت ممتاز در صنعت طلا، یکی از نمادهای مهم بازار سرمایه بهشمار میرود. فزر در ماه گذشته با چشم انداز مثبت توافق بین ایران و آمریکا، همراه با کاهش قیمت طلا، روند نزولی داشته است. گزارش اخیر آژانس بینالمللی انرژی اتمی و پیشرفت ایران در توانمندیهای غنیسازی خود، این روزها بازار سهام را متاثر کرده و جوکلی منفی و همراه با عرضه است. اما تقاضا در فزر معمولا با اخبار منفی توافق و رشد طلا به عنوان سرمایه گذاری امن، بیشتر میشود.

بورسینه – مینایوسفی؛ شرکت پویا زرکان آق دره سال ۱۳۷۷ تاسیس شد. فعالیت این شرکت بهرهبرداری از معدن طلای آق دره است. این شرکت سال ۱۳۹۹ با نماد فزر در بازار اول فرابورس پذیرفته و سال ۱۴۰۰ در این بازار، عرضه اولیه شد.

فعالیت اصلی شرکت پویا زرکان آق دره بهرهبرداری از معدن طلای آق دره است و زنجیره کامل تولید شمش طلا را در گروه خود دارد. کانسنگ طلا، نقره و جیوه از محصولات فرز هستند.

شرکت پویا زرکان آق دره تامینکننده کانسنگ طلا است. این شرکت تمامی محصولات تولیدی خود را به شرکت فرآوری زرکان آق دره میفروشد و در شرکت فرآوری زرکان آق دره کنسانتره تولید میشود. در ادامه کنسانتره تولیدی در شرکت استحصال مواد معدنی تخت سلیمان به شمش طلا، شمش نقره و جیوه تبدیل میشود.

از سایر فعالیتهای فزر میتوان به اجرای فعالیتهای معدنی از اکتشاف تا عرضه محصولات نهایی، شناسایی و کشف ذخایر معدنی و تجزیه مواد معدنی با روشهای مختلف اشاره کرد.

وضعیت عملکرد شرکت

شرکت شاهد افزایش ۲۷۹.۰۶ درصدی فروش اردیبهشت ۱۴۰۴ در مقایسه با ماه گذشته و کاهش۳۲.۷۲ درصدی فروش اردیبهشت ۱۴۰۴ در مقایسه با اردیبهشت ۱۴۰۳ بوده است.

همچنین کاهش ۳.۸۴ درصدی فروش ۵ ماهه سال جاری در مقایسه با مدت مشابه سال گذشته در شرکت فزر رقم خورده است.

فزر در شفاف سازی گفته است که فروش طلا اعم از شمش و مصنوعات در شرکت استحصال مواد معدنی تخت سلیمان شرکت تابعه در اردیبهشتماه ۱۴۰۴ مبلغ ۳،۲۶۵ میلیارد ریال است و مجموع فروش طلا اعم از شمش و مصنوعات در شرکت استحصال مواد معدنی تخت سلیمان شرکت تابعه تا پایان اردیبهشت ماه ۱۴۰۴ مبلغ ۹،۰۳۹ میلیارد ریال است.

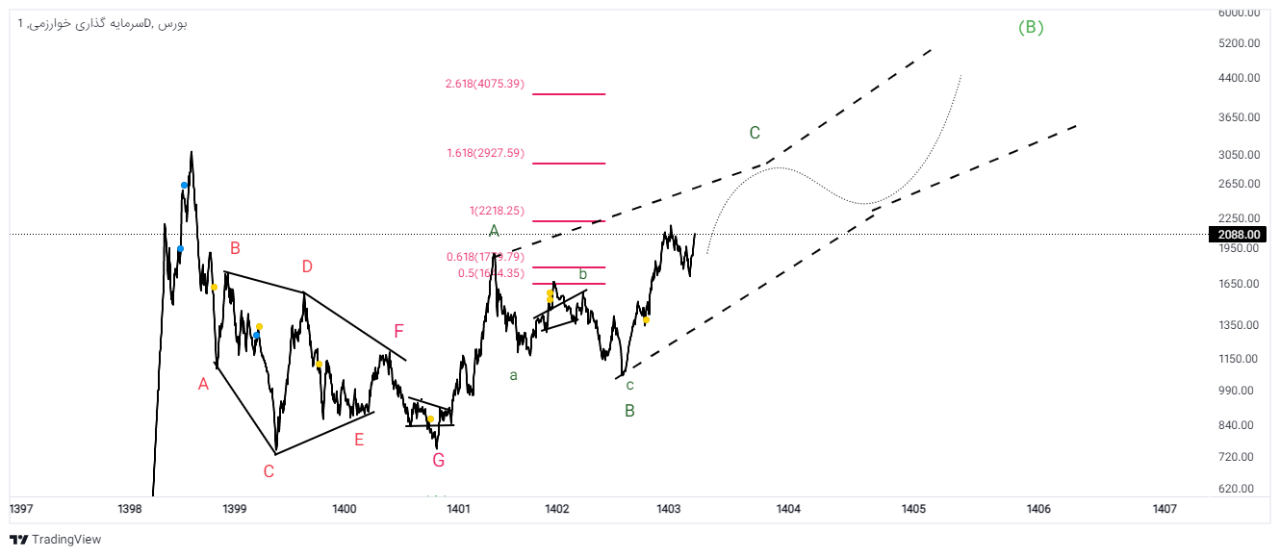

تحلیل تکنیکال فزر و نمودار بلندمدت سهم

تحلیل نموداری فزر نشان میدهد که از ابتدای ورود به بازار به احتمال زیاد در حال تکمیل یک ساختار اصلی ۹ موجی است.

ABCDEFGHI سمیتریک مدنظر است که از قله فروردین ۱۴۰۴ در ۵۱۴۰ تومان ریزشی در قالب لگ H در حال تکمیل است که به نظر زمانبر بوده و هنوز ادامه دارد. لذا هر رشدی نوسان برای شکل گیری ریز موجهای الگو است و فعلا بعید است سقف تاریخی شکسته شود.

حدحمایت معتبر سهم ۴۰۰۰-۴۱۸۰ تومان است.

هدف مهم کوتاه مدت ۴۸۰۰ تومان و نهایتا با شکست این محدوده سقف تاریخی ۵۱۴۰ میباشد.

#فزر #مینا_یوسفی #بورسینه

شرکت پویا زرکان آقدره با مارکت بازاری ۲۳ همتی با نماد”فزر” در فرابورس داد و ستد میشود. این شرکت با بهرهمندی از زنجیره کاملی از ذخایر معدنی غنی، تکنولوژی فرآوری پیشرفته و موقعیت ممتاز در صنعت طلا، یکی از نمادهای مهم بازار سرمایه بهشمار میرود. فزر در ماه گذشته با چشم انداز مثبت توافق بین ایران و آمریکا، همراه با کاهش قیمت طلا، روند نزولی داشته است. گزارش اخیر آژانس بینالمللی انرژی اتمی و پیشرفت ایران در توانمندیهای غنیسازی خود، این روزها بازار سهام را متاثر کرده و جوکلی منفی و همراه با عرضه است. اما تقاضا در فزر معمولا با اخبار منفی توافق و رشد طلا به عنوان سرمایه گذاری امن، بیشتر میشود.

بورسینه – مینایوسفی؛ شرکت پویا زرکان آق دره سال ۱۳۷۷ تاسیس شد. فعالیت این شرکت بهرهبرداری از معدن طلای آق دره است. این شرکت سال ۱۳۹۹ با نماد فزر در بازار اول فرابورس پذیرفته و سال ۱۴۰۰ در این بازار، عرضه اولیه شد.

فعالیت اصلی شرکت پویا زرکان آق دره بهرهبرداری از معدن طلای آق دره است و زنجیره کامل تولید شمش طلا را در گروه خود دارد. کانسنگ طلا، نقره و جیوه از محصولات فرز هستند.

شرکت پویا زرکان آق دره تامینکننده کانسنگ طلا است. این شرکت تمامی محصولات تولیدی خود را به شرکت فرآوری زرکان آق دره میفروشد و در شرکت فرآوری زرکان آق دره کنسانتره تولید میشود. در ادامه کنسانتره تولیدی در شرکت استحصال مواد معدنی تخت سلیمان به شمش طلا، شمش نقره و جیوه تبدیل میشود.

از سایر فعالیتهای فزر میتوان به اجرای فعالیتهای معدنی از اکتشاف تا عرضه محصولات نهایی، شناسایی و کشف ذخایر معدنی و تجزیه مواد معدنی با روشهای مختلف اشاره کرد.

وضعیت عملکرد شرکت

شرکت شاهد افزایش ۲۷۹.۰۶ درصدی فروش اردیبهشت ۱۴۰۴ در مقایسه با ماه گذشته و کاهش۳۲.۷۲ درصدی فروش اردیبهشت ۱۴۰۴ در مقایسه با اردیبهشت ۱۴۰۳ بوده است.

همچنین کاهش ۳.۸۴ درصدی فروش ۵ ماهه سال جاری در مقایسه با مدت مشابه سال گذشته در شرکت فزر رقم خورده است.

فزر در شفاف سازی گفته است که فروش طلا اعم از شمش و مصنوعات در شرکت استحصال مواد معدنی تخت سلیمان شرکت تابعه در اردیبهشتماه ۱۴۰۴ مبلغ ۳،۲۶۵ میلیارد ریال است و مجموع فروش طلا اعم از شمش و مصنوعات در شرکت استحصال مواد معدنی تخت سلیمان شرکت تابعه تا پایان اردیبهشت ماه ۱۴۰۴ مبلغ ۹،۰۳۹ میلیارد ریال است.

تحلیل تکنیکال فزر و نمودار بلندمدت سهم

تحلیل نموداری فزر نشان میدهد که از ابتدای ورود به بازار به احتمال زیاد در حال تکمیل یک ساختار اصلی ۹ موجی است.

ABCDEFGHI سمیتریک مدنظر است که از قله فروردین ۱۴۰۴ در ۵۱۴۰ تومان ریزشی در قالب لگ H در حال تکمیل است که به نظر زمانبر بوده و هنوز ادامه دارد. لذا هر رشدی نوسان برای شکل گیری ریز موجهای الگو است و فعلا بعید است سقف تاریخی شکسته شود.

حدحمایت معتبر سهم ۴۰۰۰-۴۱۸۰ تومان است.

هدف مهم کوتاه مدت ۴۸۰۰ تومان و نهایتا با شکست این محدوده سقف تاریخی ۵۱۴۰ میباشد.

#فزر #مینا_یوسفی #بورسینه